中國:供應鏈優勢明顯, 2025 年新能源汽車銷量預計占比保 25%爭 30%。補貼政策從經濟性角度提振銷量,能量密度、安全性均在不同發展階段被政策所側重,雖然購車成本仍是影響銷量第一要素,但我國在電動汽車供應鏈已經積累了較強的優勢,成本快速下降,同時使用成本、體驗的提升,以及智能化的加持,行業已經進入市場化驅動時代。此外,特斯拉中國市場強勁的銷量勢頭帶來的“鯰魚效應”,也充分調動了國產電動汽車汽車和供應鏈的競爭意識,提高自身能力。

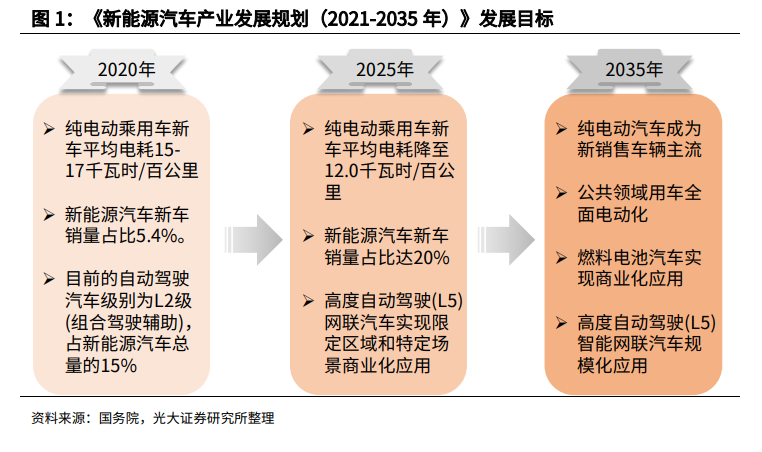

我們預計,根據碳中和發展目標,中國燃油車的整體禁售有望在 2045 年前后,不同省份時間和情況會有一定差異。目前,中國已經在新能源汽車供應鏈積累較大優勢,但銷量滲透率僅 5.4%(2020 年),2019 年新能源乘用車典型企業平均電耗為 15.95 kWh/100km,技術始終是發展的原動力,行業仍然需要不斷進行技術創新。2020 年 11 月,國務院辦公廳發布了《新能源汽車產業發展規劃(2021-2035 年)》,計劃到 2025 年純電動乘用車新車平均電耗降至12.0kWh/100km,新能源汽車新車銷售量達到汽車新車銷售總量的 20%左右,高度自動駕駛汽車實現限定區域和特定場景商業化應用;計劃到 2035 年,純電動汽車成為新銷售車輛的主流,公共領域用車實現全面電動化,燃料電池汽車實現商業化應用。我們認為,2025 年 20%的滲透率為新能源車長期規劃的政策托底,預計屆時新能源車滲透率保 25%爭 30%。

歐盟政策加碼,2035 年起提前結束內燃機時代。2021 年 7 月 9 日,根據Bloomberg,歐盟的監管機構歐盟委員會計劃要求新車和貨車的排放量從 2030年起下降 65%(相比于 1990 年水平),并從 2035 年起降至零,更嚴格的污染排放標準將輔以規定各國政府加強車輛充電基礎設施的規定;運輸的清潔大修降至下周公布的一系列的措施一部分,以制定更嚴格的 2030 年氣候目標,將溫室氣體排放從 1990 年水平減少 55%。