回顧 2015-2016 年鋰資源牛市,國內新能源車市場帶動海外持續擴產,供需格局變化下鋰進入三年陣痛期。早期鋰由于需求主要以工業醫用為主,并未出現大規模增長,因此鋰礦的開采并未出現大規模的擴張,隨著 15 年以中國為主的國家大量提出新能源車補貼支持政策,國內新能源車市場迎來了 2 位數的快速增長,鋰資源的需求涌現出來,以泰利森澳洲Greenbushes 精礦價格上漲和 Livent 前身 FMC 的 Hombre Muerto 鹽湖對鋰鹽價格全面提升10%為導火索,碳酸鋰價格在短短 6 個月時間里從 2015 年 10 月僅 5 萬元/噸的價格飆升至2016 年 4 月的 16 萬元/噸,氫氧化鋰價格則最高飆升至 18 萬元/噸,直到 2018 年初鋰資源的價格一直在高位維持在上行區間內,在這一時間段內,需求的快速擴張和價格居高不下拉動了大批西澳、北美鋰礦的開發,市場的供給一直處于擴張狀態。隨后國內新能源退補陰云持續籠罩,而鋰礦的開采冶煉瓶頸也被打破,去庫存的壓力下鋰鹽價格開始出現下滑,價格從最高 16 萬元/噸跌至 4-5 萬元/噸,由于價格的下跌部分中小礦山難以生存,西澳鋰礦格局進入調整期,bald hill 母公司 Alita 率先破產,Catllin 和 Pilbara 隨后宣布減產,而 Altura 現金流壓力非常大,處于破產邊緣,市場格局又繼續向龍頭集中,2020 年初隨著疫情對產能的影響,市場目前的供給處于緊張狀態,而 20 年全球新能源市場的持續高增長下鋰資源有望走出三年疲軟態勢,重新進入新周期。

庫存收緊需求持續快速增長,鋰資源 2020 年再迎新周期。供給格局變化后澳洲五大礦山中 Greenbushes 和 MtMarion 均為鋰鹽廠自給自供, 剩下三家面向市場供應,礦價主要受此三家影響。自 2019Q3 集體減產以來,產能利用率大幅下滑,隨著 2020 年下游需求復蘇,目前整體產能利用率達到 90%,為近年來最高。隨著下游需求持續增長,2021 年三座獨立礦山面臨供應短缺的壓力,此外 Altura 被清算小組接管或稱為導火索,礦價將有望進入上行趨勢。

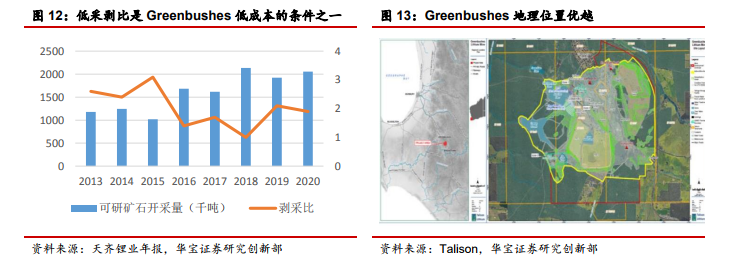

Greenbushes 鋰礦開采成本優勢明顯,鋰化物均由天齊鋰業和 Albemarle 兩大股東包銷。雖然 Greenbushes 鋰礦是一座歷經長期開采的成熟礦山,勘探公司 Behre Dolbear Australia Pty Limited 的儲量評估報告也打消了業內對其未來開采年限的疑慮,截至 2018 年3 月 31 日,Greenbushes 鋰礦依然礦產資源量合計約 1.79 億噸,氧化鋰平均品位約 2.0%,折合約 878 萬噸 LCE;其中可采礦產儲量合計約 1.33 億噸,平均氧化鋰品位 2.1%,折合約690 萬噸 LCE。除了資源優勢外,Greenbushes 鋰礦的開采成本也處于領先地位,根據天齊鋰業年報披露數據,2019 年 Talison 鋰精礦的銷售成本僅為 247 美元/噸,遠低于同行。成本遠低于其他礦區的主要原因有:(1)資源優勢明顯,鋰礦品位達到 2.0%;(2)低采剝比;(3)采選回收率具備有力的保障;(4)礦區距離重要港口城市 Banbury 約 90km,物流和運輸成本低。此外由于 Greenbushes 鋰礦的產出均由天齊鋰業和 Albemarle 兩大股東包銷,并不對外銷售,因此在碳酸鋰價格持續上行和電動化趨勢對需求的持續增長的趨勢下,擁有低成本鋰礦的天齊鋰業將產生量價齊升的戴維斯雙擊。