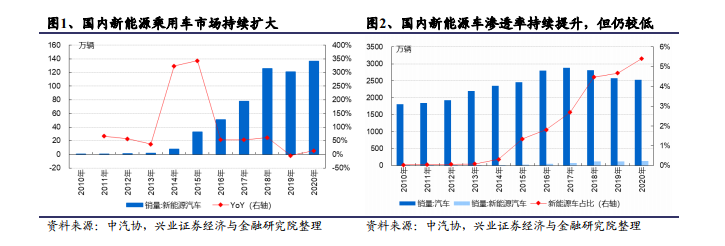

2020 年國內新能源車市場重回高增長,未來滲透率提升空間依然巨大。根據中汽協數據,2019 年以前國內新能源車銷量同比增速基本保持在 50%以上;2019 年,受宏觀經濟下行、“國六”標準實施、新能源車補貼退坡等因素影響,國內汽車銷售受到沖擊,新能源車銷量同比增速首次下滑(同比-4.00%);2020 年,雖然汽車市場受到疫情沖擊,但隨著補貼退坡政策被消化,疊加終端新能源車企的成熟優質車型發布,國內新能源車銷量實現逆勢增長 13.38%。

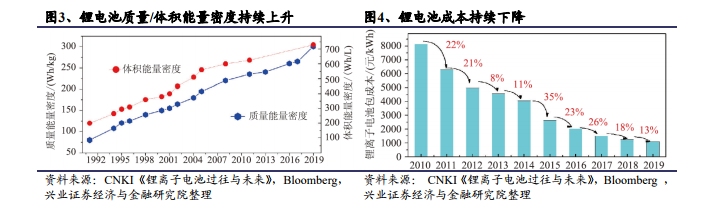

新能源車產業技術逐漸成熟,電池續航提升、成本下降。相比傳統燃油車,新能源車的能源更加清潔、駕駛體驗也具有一定優勢。同時,在產業鏈相關企業和學術界的共同努力下,全球新能源車產業鏈的技術不斷成熟,其中核心部件動力電池的續航不斷提升、成本持續下降。

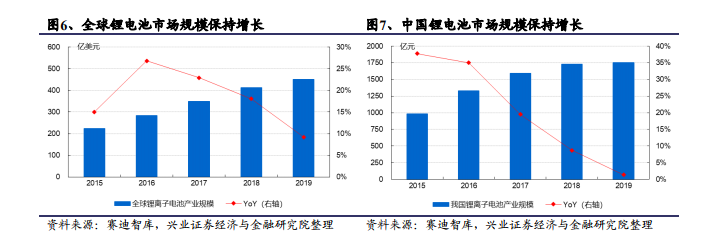

動力電池需求持續增長,中國是目前全球最大市場與供應國。動力電池是新能源車的核心部件,占比整車成本約 40%。受益近年來新能源車產業的持續發展,全球動力電池裝機量保持增長;在動力電池的持續增長推動下,鋰電池整體市場規模迎來增長。根據賽迪智庫數據,2019 年全球與國內鋰電池市場規模分別達到3100 億元(約 450 億美元)與 1750 億元(約 250 億美元)。