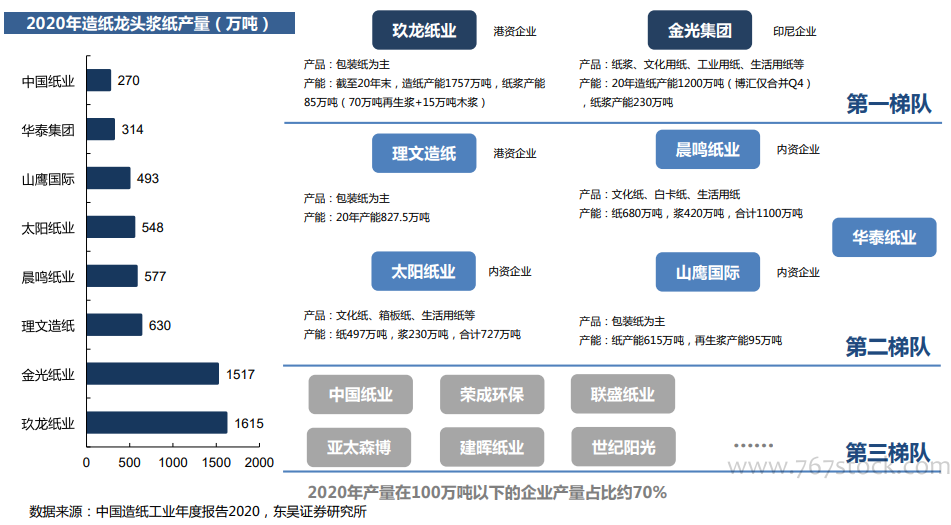

20年我國造紙工業漿紙總產量2.55億噸(紙1.12億噸,漿產量7378萬噸,紙制品6860萬噸),第一梯隊為玖龍紙業及金光集團;第二梯隊以理文造紙、晨鳴紙業、太陽紙業、山鷹國際等為代表,年產量在300萬噸以上;第三梯隊包括中國紙業、榮晟環保等產量在100萬噸以上的企業;第四梯隊的企業產量在100萬噸以下,占總產量的70%。

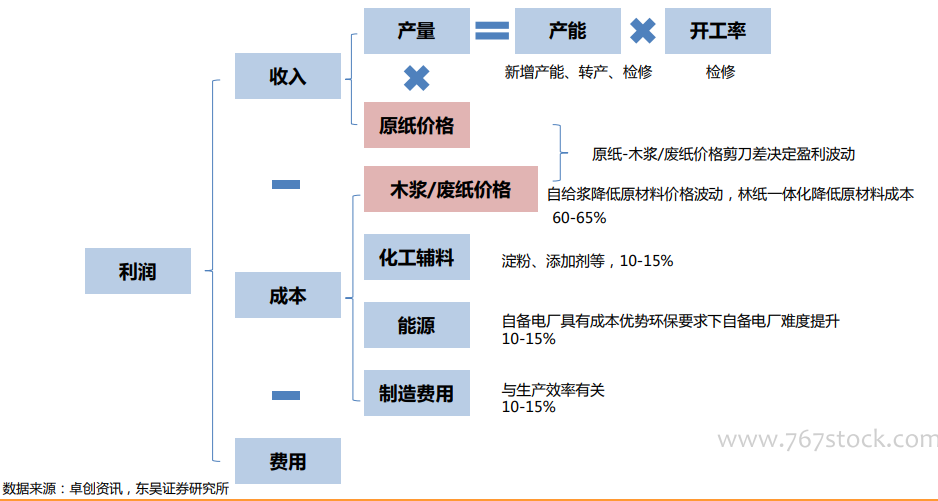

對于紙企來說,盈利能力的β在于原紙與主要原材料(木漿、廢紙)價格剪刀差,α在于是否擁有自有漿產能及其制造成本、是否擁有自備電廠、生產效率等。因此研究造紙行業的核心在于對原紙及原材料價格變化的判斷。

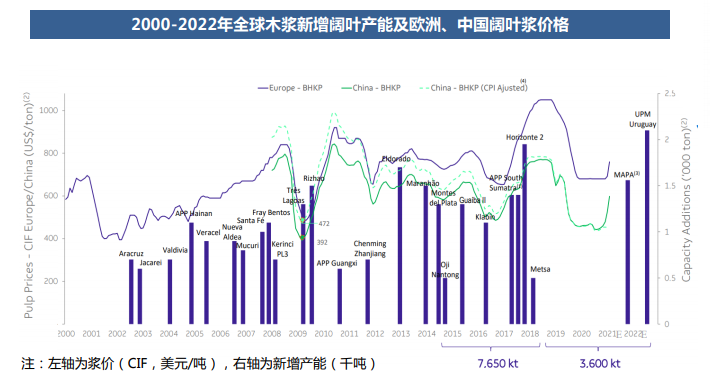

針葉漿供需展望:21年以后新增供給較少,我們預計開工率持續改善;而闊葉漿下游的可替代性可能會抑制部分針葉漿供需矛盾對價格的影響;