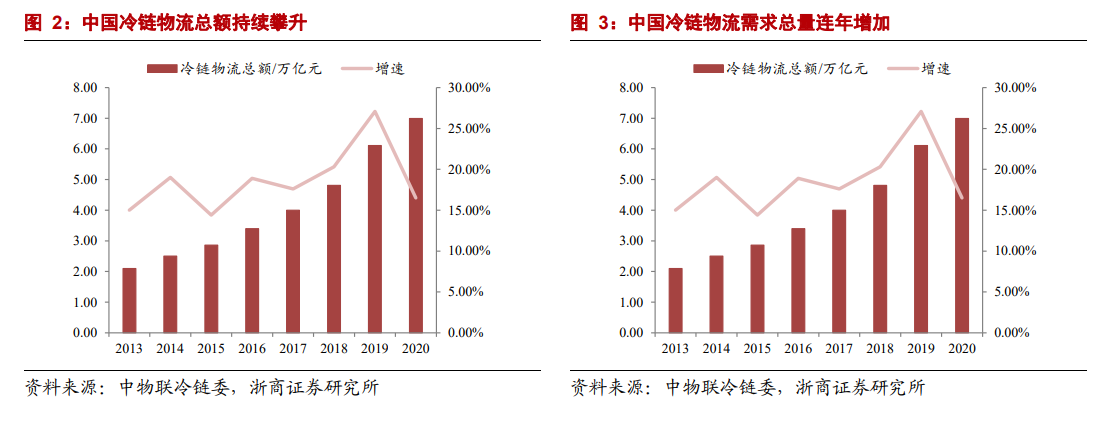

冷鏈物流總額持續攀升,需求總量連年增加。冷鏈物流總額代表了通過冷鏈物流流通的貨品總值。根據中物聯冷鏈委數據,我國冷鏈物流總額和需求總量一直保持增長態勢,且增速連年上升。其中,2020 年受新冠疫情等因素影響,增速有所下降。據測算,2013-2019 年我國冷鏈物流總額由 2.10 萬億元增長至 6.11 萬億元,CAGR 19.5%;冷鏈物流需求總量由 0.77 億噸增長至 2.33 億噸,CAGR 20.3%。

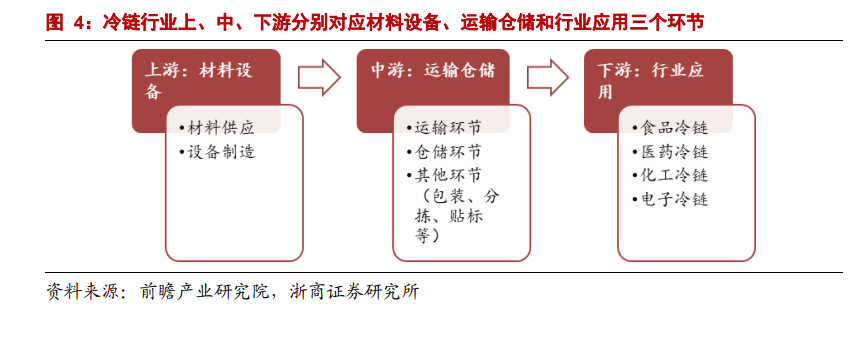

從上游材料供應來看,制冷劑和壓縮機分別為冷鏈核心原材料及零部件。具體而言,冷鏈上游原材料包括保溫材料、制冷劑、鋼材、型材玻璃、蒸發芯體、黑白料(異氰酸酯、組合聚醚)等,零部件包括壓縮機、電機、膨脹閥、蒸發器、換熱器、冷凝器等,通過組裝加工形成一套完備的制冷系統。其中,制冷劑和壓縮機為制冷系統的核心。

上游制冷劑產品更新換代快,市場集中度較高。目前制冷劑包括氨、氮、氟、水和碳氫化合物等多種類型,其中以熱力學性能優異的氟制冷劑類最為常見,約占全球制冷劑總量的 53.1%。無氟制冷劑雖然投入應用時間早且環境友好,但效率低下、安全隱患較高,一直不能成為制冷劑市場的主流。未來在無氟制冷劑產品取得主要突破之前,仍難以短期內替代氟制冷劑的應用地位。同時,氟制冷劑更新換代頻率較高,根據 ODP(大氣臭氧消耗潛能值)和 GWP(全球變暖潛能值)的不同,五年內替換了四代制冷劑產品。當下,由于國內大部分制冷劑廠商對第四代制冷劑還處在測試階段,其實現規模化應用還需要一段漫長的時期,我國制冷劑市場正處于第三代對第二代制冷劑產品的更替期,二代制冷劑配額大幅削減,三代制冷劑迎來布局窗口期。