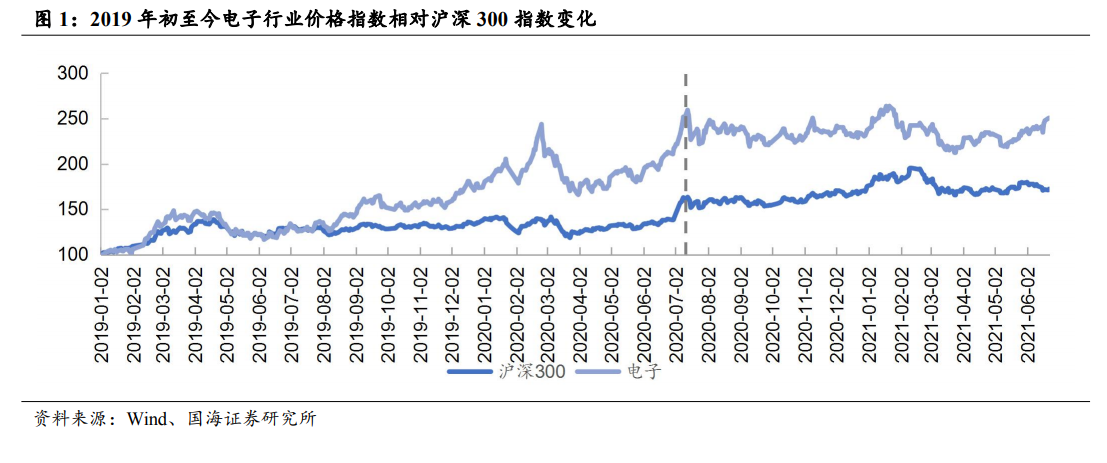

2019-2020H1 電子行業板塊漲幅遠超同期滬深 300 指數漲幅。2019 年初至2020H1,滬深 300 指數漲幅 40.2%,電子板塊漲幅為 117.4%,遠超滬深 300 指數漲幅,電子行業整體景氣度快速提升。

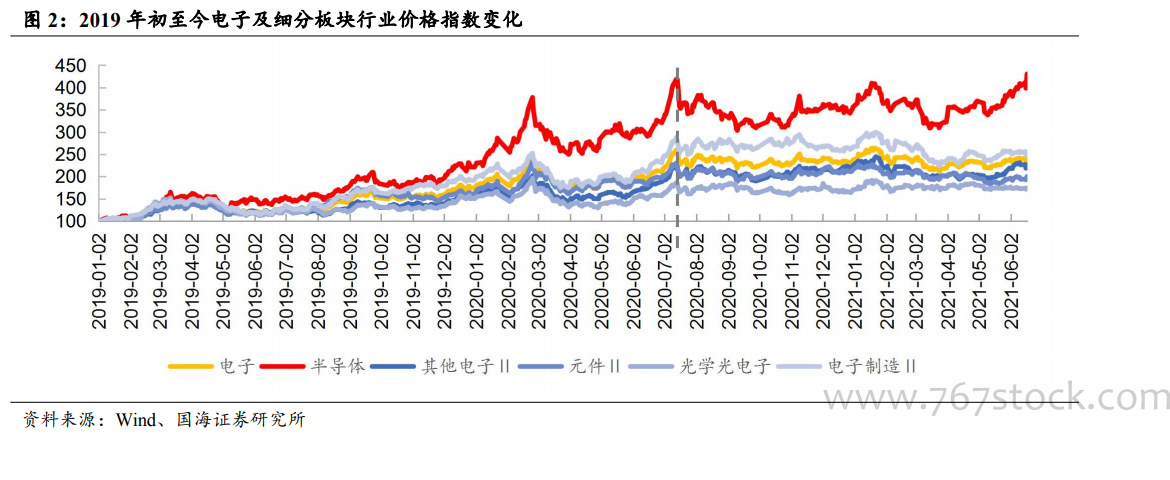

2019-2020H1 半導體行業漲幅領跑電子行業,實現第一次指數上的跨越。以2019 年初價格指數 100 為基數,對申萬一級電子行業及申萬二級電子行業進行統計分析。2019 年初至 2020H1,電子行業漲幅為 117.4%,其中半導體漲幅為226.9%,其他電子漲幅為 92.0%,元件 II 漲幅為 101.8%,光學光電子漲幅為 60.8%,電子制造 II 漲幅為 141.6%。

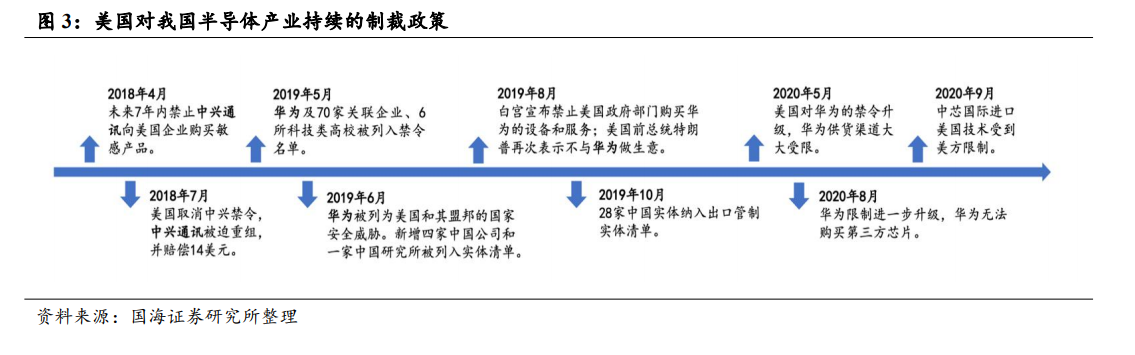

多因素助推國內半導體產業景氣度持續上行,自主可控是主要驅動力。2019年初至 2020 中旬半導體板塊大漲的主要原因為:(1)華為、中芯等事件性影響凸顯國內半導體產業鏈自主可控的必要性和緊迫性,國產替代是國內半導體發展的最大推動力;(2)半導體行業進入景氣周期,產業持續東移的同時國產化率仍較低,國產化空間廣闊;(3)國內政策、資金持續加大力度支持半導體產業發展。