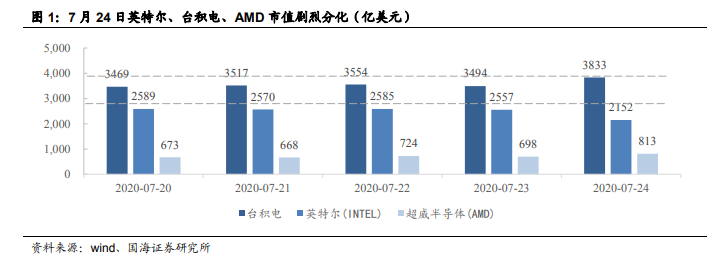

英特爾二季報披露 7nm 制程將延期,半導體巨頭股價走勢分化加劇。7 月23 日,英特爾在二季報中披露其 7nm 制程處理器上市將延期 6 個月,當日英特爾股價重挫 16%,臺積電大漲 16.5%,截至收盤英特爾較前一天跌去 405 億美元市值,而全球晶圓代工龍頭的臺積電市值較前一天上漲 339 億美元,作為英特爾在計算機處理器領域的競爭對手,超威半導體(AMD)市值較前一天大漲115 億美元。市值分化的核心原因為:英特爾制程迭代受阻,無法在使用自身制造技術的同時保障產品的競爭力,因此將采用制造外包的模式,臺積電等代工企業在先進制程的議價能力將抬升英特爾芯片的單位制造成本,最終導致產業鏈利潤將更多地流向以臺積電為代表地晶圓代工企業,整體是一個此消彼長的邏輯。

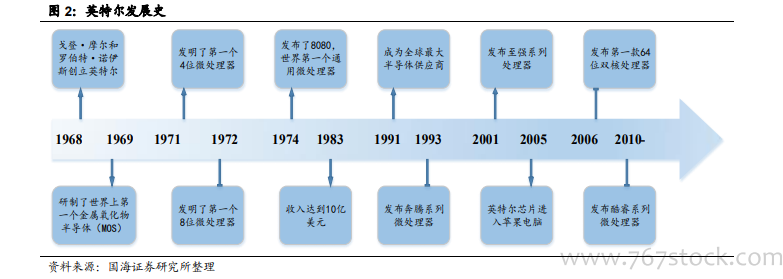

英特爾用 IDM 模式打造了計算機處理器芯片王國。Intel 成立于 1968 年,是采用 IDM 模式的全球計算機 CPU 龍頭,IDM 是指集成電路企業除了開展設計業務,還擁有產業鏈下游的晶圓制造廠、封裝測試廠,主要代表企業為 Samsung、Intel。英特爾先后發布了世界上第一款 4 位、8 位、64 位微處理器,1991 年成為全球最重要的半導體供應商,個人電腦、數據中心為主要應用下游。

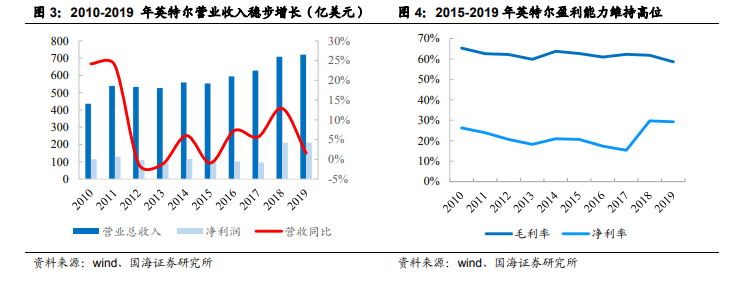

公司財務狀況優秀,盈利能力依然強勁。2010-2019 年,英特爾營業收入從 436.23 億美元增長至 719.65 億美元,CAGR 為 5.72%,在被臺積電趕超前,英特爾長期作為全球最領先的半導體制造公司,其營收長期占據半導體產業鏈接近 20%的比重,同時,英特爾盈利能力極好,作為一家 IDM 半導體企業,毛利率始終維持在 60%附近,2019 年凈利率達到了 29.25%,從財務層面來看,英特爾財務狀況優良,現金流充沛。