相比而言,國內檢測市場還在高速增長階段(2008-2018 行業增速 CAGR19%),內生發展是相關上市公司主要的增長來源;華測檢測、廣電計量、國檢集團、電科院等資本市場熟知的檢測企業,外延并購更多是為了實現跨地域、跨領域的發展。跨行業的并購也在加速,19 年 9 月 27 日蘇試試驗公告 2.8 億收購上海宜特切入半導體檢測領域,19 年 5 月10日蘇博特公告3.9億收購江蘇建科院,19年6月11日安車檢測收購中檢汽車布局下游。本文旨在就資本市場關心的檢測并購核心問題:新市場進入、存量市場擴張、收入與利潤率的潛在沖突及并購的協同效應進行分析,選取海外經典案例、結合國內檢測公司舉措,探求檢測行業的外延發展之路。

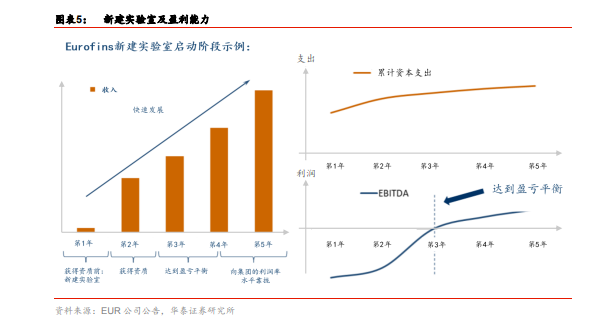

當然,如果品牌已具有很強的號召力,實驗室建成后收入的爬坡相對會更快,市場營銷和樣本積累所需要的時間更少。以廣電計量為例,根據我們調研,公司電磁兼容和環境可靠性業務訂單飽滿,團隊經驗豐富,總部接單后可以分配到新建成的實驗室,新實驗室 1.5年左右的時間可以實現盈利。而環保和食品等化學類實驗室,需要拿到國家和當地政府的一系列認可,才能參與政府招標,認可周期非常長,正常需要 2-3 年開始盈利。

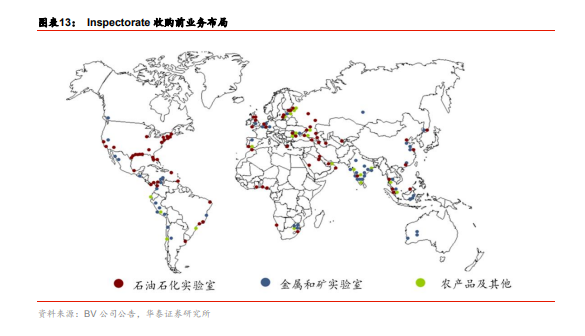

BV 收購 Inspectorate 案例分析:收購價格 4.5 億英鎊(EV),估值為 10.9 x EBITDA(2010E),和 BV 當時/歷史估值及可比案例一致。該交易全部現金收購,主要依靠三筆債券融資,其中兩筆存量債券:1)2.25 億美金來自 US Pricoa Placement(2019 到期),2)5.5 億英鎊來自滾存信貸額度(2013 到期),同時新發行 2 億歐元的法國私募債(2015年到期)。