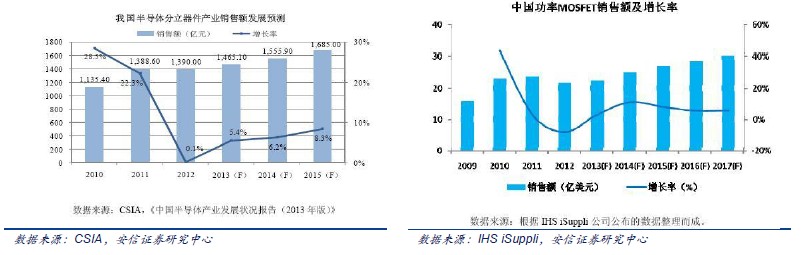

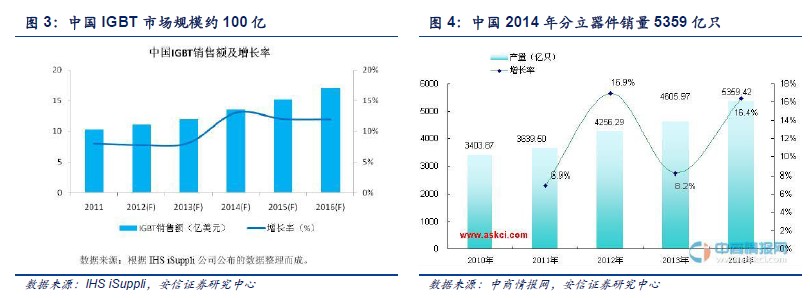

半導體分立器件具備核心價值,高端功率器件IGBT 進口替代大藍海:中國半導體產業發展進入趨勢性拐點,是自主可控信息安全發展的最高層級。半導體分為集成電路和分立器件兩大類產品,此前國家政策大力扶持集成電路發展,其實分立器件尤其在高端功率器件如IGBT 等領域,是中國半導體產業鏈的相對薄弱環節,90%份額仍掌握在海外巨頭手中,進口替代空間更大,未來也存在政策扶持空間。

中國IGBT 新龍頭,變化正在發生:中國IGBT 優秀企業不多,南車時代、比亞迪等均主要為自己的高鐵和新能源汽車做配套,華微電子屬于國內在消費類IGBT 市場的龍頭企業,此前主要產品是第四代產品,和國際龍頭差距較大,近期公司重點推進第六代產品研發,未來有望進入核心客戶目錄,向白色家電、消費類電子、軍工、新能源汽車等新興領域進軍。如IGBT 模塊在充電樁成本占比接近15%,有望顯著受益于充電樁和新能源汽車大發展。

業績谷底,反轉彈性較大:公司在公告中提出未來經營發展規劃,提出到2018 年營業收入和利潤都要翻一番。則營業收入應達到24 億左右,而公司現凈利潤率3%,處于歷史較低水平,參考公司歷史業績和海外同行業公司經營狀況,公司合理凈利潤率應在10%左右,未來幾年凈利潤改善空間較大。

新材料布局實現彎道超車,模塊化銷售打開更大空間:寬禁帶新材料如氮化鎵、碳化硅的應用,有助于公司快速提升產品參數,與海外巨頭站在同一起跑線上公平競爭,實現硅基材料時代難以實現的彎道超車。中國企業在新材料的布局廣泛采取和海外團隊合作的方式,公司在手現金-短期借款有5 億元,具備外延式擴張的潛力。公司屬于IDM 模式公司,此前也前瞻性布局模塊公司,未來一旦公司高端功率器件產品如IGBT 取得突破,則公司可以直接銷售模塊化產品,單品價值量高于芯片級,預計同時帶動公司傳統產品的配套銷售。