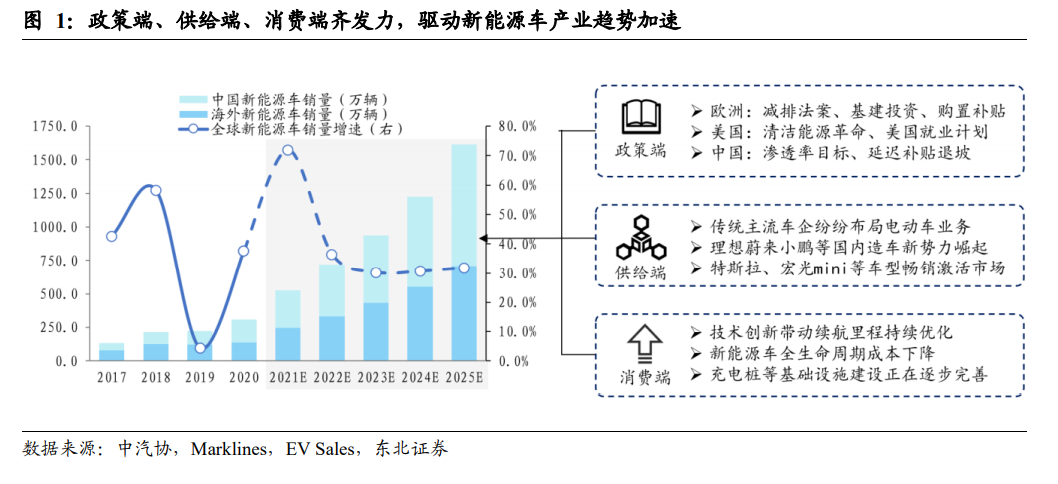

新能源車正迎來政策驅動+市場驅動疊加的黃金時期,未來十年高增長可期。當前時點來看,三大變化正驅動新能源車產業趨勢加速:1)碳中和大勢下全球新能源車政策迎來共振期。2)新舊造車勢力加速入場創造優質供給。3)購車環節經濟性+用車環節便利性帶動 C 端消費發力。多重利好下,我們預計未來五年新能源車銷量CAGR 約 40%,2021-2023 年新能源車用鋰量分別為 20.6/29.2/39.5 萬噸 LCE,同比分別+9.6/+8.6/+10.3 萬噸 LCE,貢獻 75%左右的鋰需求增量。

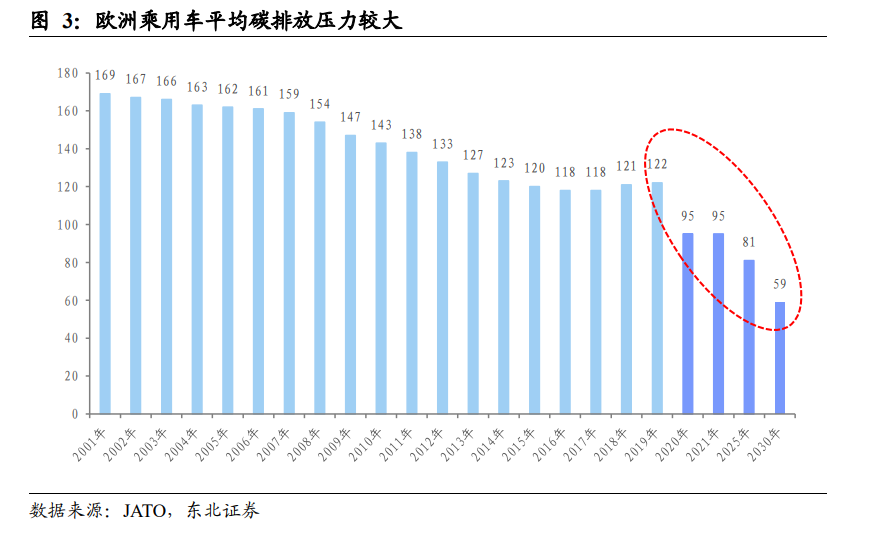

碳中和基調奠定了新能源車取代燃油車的長期趨勢。2020 年 9 月習近平總書記在第75屆聯合國大會一般性辯論上提出,我國二氧化碳排放力爭于2030年前達到峰值,努力爭取 2060 年前實現碳中和。2021 年兩會,“碳達峰”和“碳中和”也被首次寫入政府工作報告,并明確提出“制定 2030 年前碳排放達峰行動方案”。而我國要實現碳達峰、碳中和,長期來看必將加速電動車對傳統燃油車的替代趨勢。

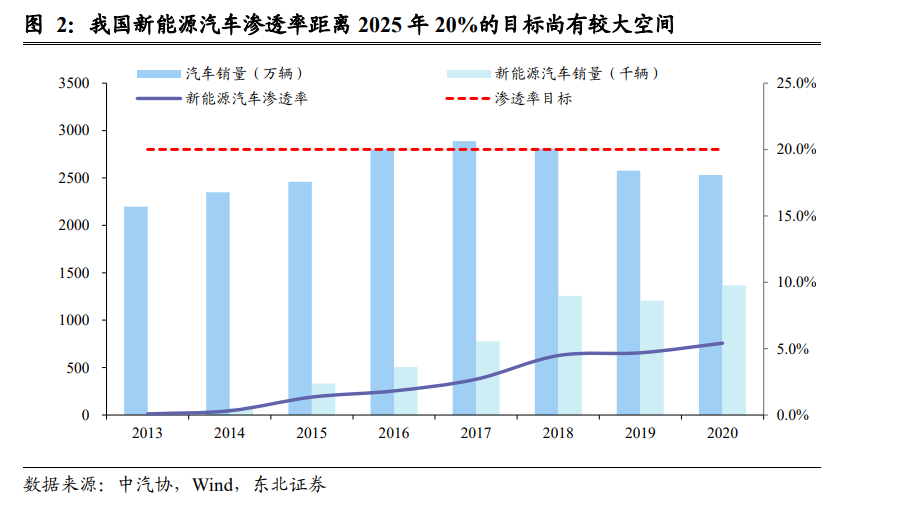

中期來看,新能源車滲透率目標明確,雙積分政策要求將有效托底產銷量。2020 年11 月 2 日,國務院發布《新能源汽車產業發展規劃(2021-2035 年)》,明確到 2025年新能源汽車新車銷量達到汽車新車銷售總量的 20%。而 2020 年我國新能源車滲透率僅為 5%左右。2020 年 6 月修訂的新版雙積分政策的基本方向更加嚴格,要求車企進一步加速電動化以滿足需求。