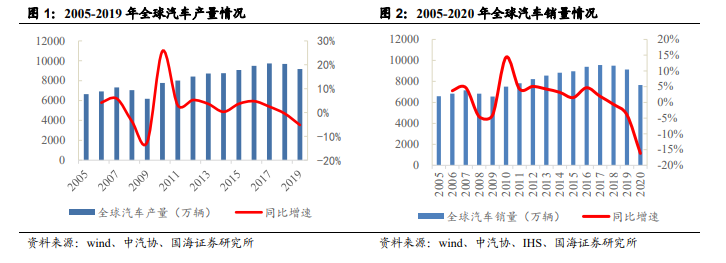

汽車行業整體已進入存量市場,內部結構性的趨勢將成為行業關注重點。2017年以來,汽車市場銷量持續下滑,2019 年全球汽車銷量 9129.7 萬輛,同比減少3.95%, 2020 年在疫情沖擊下,全球汽車銷量同比下降 16.21%至 7650 萬輛,隨著疫情控制,耐用品消費增速回升,預計 2021 年將迎來回暖,但整體而言,汽車行業已進入存量市場競爭的態勢,內部結構性趨勢是市場關注重點。

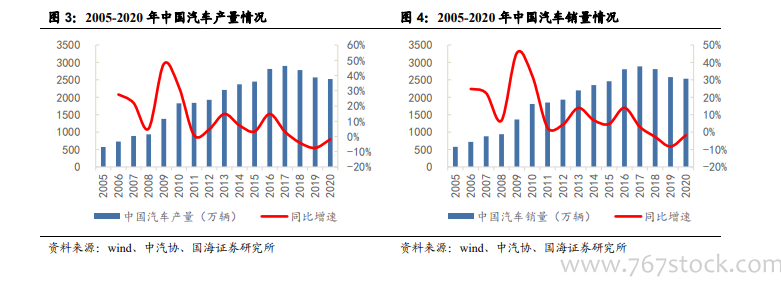

我國是汽車制造和消費大國,產銷量連續 12 年位居世界第一。2020 年雖然我國疫情后復工復產順利進行以及營銷方式加速轉變,汽車市場復蘇顯著優于世界平均水平,基本消除了疫情的影響,我國汽車行業展現出強大的發展韌性和內生動力。根據中汽協數據,2020 年中國汽車產量 2522.5 萬輛,同比下降 1.93%,銷售量 2531.1 萬輛,同比下降 1.78%,降幅比 2019 年分別收窄 5.58 和 6.46 個百分點,截至 2020 年底我國汽車保有量達到 2.81 億輛,趕上美國并列世界第一。

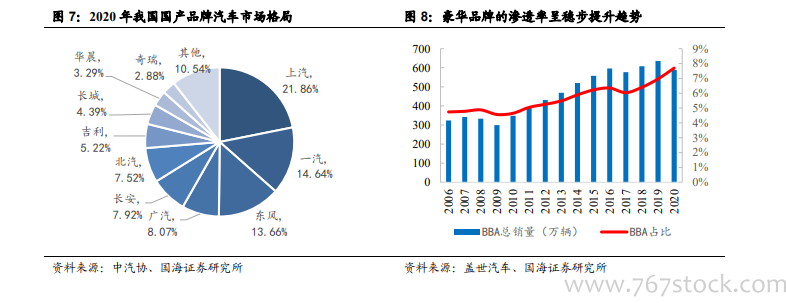

存量市場競爭加劇,集中度持續提升。2020 年我國汽車行業前十大企業集團總共占據約九成的市場份額,其中,上汽、一汽和東風市占率分別為 21.86%、14.64%和 13.66%,分列前三,三家企業集團就占據了整個市場的半壁江山,縱觀全球,汽車行業整體處于存量市場,市場競爭趨向激烈,而以 BBA 為代表的豪華品牌正不斷下放產品價格,疊加存量汽車市場中改善性需求的抬升,以 BBA 為代表的豪華品牌份額也呈現上升趨勢,2006-2020 年,奔馳、寶馬、奧迪銷量合計從323.90 萬輛增長至 588.57 萬輛,CAGR 為 4.36%,與此同時,三大品牌的滲透率從 4.74%穩步提升到了 7.69%,不論是國內市場還是全球市場,擁有核心內燃機技術的龍頭品牌在日趨激烈的競爭中顯示出了更大的優勢。