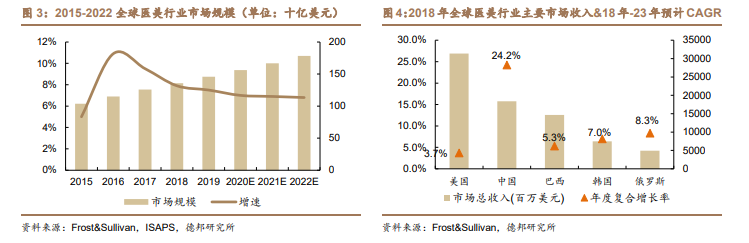

全球醫美行業增長穩定持續擴容。2015 年- 2019 年全球醫美市場穩速擴容年復合增長率為 8.94%,2019 年市場空間高達 1,459 億美元,突破萬億人民幣規模。根據 ISAPS 以及德勤咨詢的測算,全球醫美市場增速將略微回落保持 7%左右,預計在 2022 年達到 1,782 億美元。根據 Frost&Sullivan 調查顯示,2018 年全球前五大服務市場分別為美國、中國、巴西、韓國和俄羅斯。預計 2018-2023年中國醫美市場收入規模年復合增長率為 24.2%,而醫美第一大國美國僅為 3.7%,巴西、韓國及俄羅斯增速均低于 10%皆處于低速擴容穩健增長的階段。中國憑借人口基數和人均可支配收入的迅速增加目前位列前茅。隨著社會審美需求提升,未來市場增長趨勢仍保持樂觀。

我國醫美行業處于高速發展期增速高于全球平均。由于上世紀中國整體經濟一定程度的滯后和對外開放水平限制,國內的醫美行業一直處于較邊緣地帶。隨著近年來經濟發展國民收入水平提高、醫美技術產品革新優化、韓流歐美風席卷以及人們審美提升對醫美持有更開放態度,中國醫美行業在 2015-2019 年之間維持了 29%的高速增長,顯著高于世界平均增速 8%。2020 年中國醫美市場規模預計 1975 億元,由于全年持續受到新冠疫情的反復影響,醫美消費需求受到一定程度的抑制,導致行業增速同比有所放緩;但相信后期會逐步回暖乃至出現報復性消費反彈,預計行業增速于 2023 年將上升至 18%。

我國醫美滲透率較低,未來具有大幅提升空間。相較于醫美產業更為成熟的美國、韓國,我國醫美市場目前滲透率和人均醫美診療次數顯著偏低。2019 年我國醫美項目滲透率為 3.6%,而日本和韓國則高居 11.0%和 20.5%。同年韓國和美國每千人醫美診療次數達 86.3 次和 51.5 次,而中國僅為 16.7 次。醫美市場的繁榮受到經濟環境、人口、審美文化乃至社會平等狀況多維度因素影響。我們認為,未來中國醫美滲透率的提升潛力可觀。