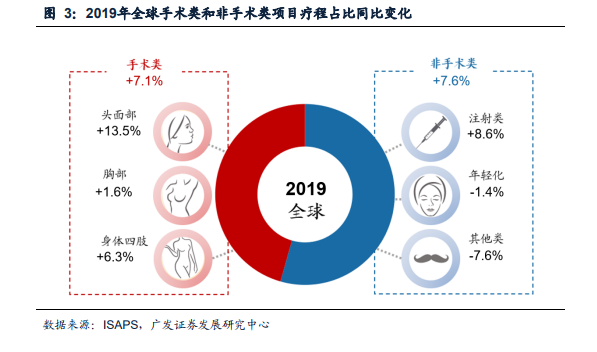

從市場結構看,非手術項目成偏愛,低門檻高頻次拉動全市場高速增長。2019年全球醫美療程數中,非手術類同比2018年+7.6%,手術類+7.1%;2014-2019年,全球非手術類項目占比在51%-56%之間波動。對比來看,中國醫美市場非手術案例占比在2011年達59%,此后一直快速增長到超60%。Frost&Sullivan數據顯示,2019年中國醫美非手術服務收入占比42%,2014-2018年期間CAGR=25.7%,高于手術類醫美服務CAGR=22.5%,。非手術/微整形項目具有技術成熟、風險低、恢復周期短、見效快等特點,需求端接受門檻低,服務供給端也傾向通過低客單價的微整項目進行引流。因此,我們認為非手術/微整形市場將持續高速增長,收入占比進一步增高,并拉動整個醫美市場增長。

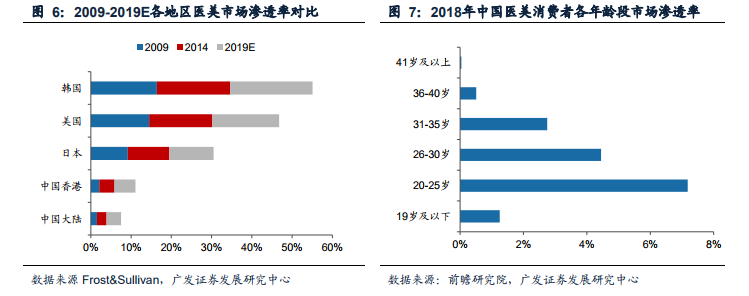

從滲透率看,中國整體滲透率遠低于發達國家,90后是市場主體。根據香港醫思醫療招股書中引用的Frost&Sullivan數據顯示,2009年韓國滲透率16.4%,是滲透率最高的國家,相比之下中國大陸為1.5%,香港地區2.1%;大陸地區2019E的預計滲透率為3.6%,距離發達國家依然還有顯著差異。分年齡端看,90后為我國醫美的主體,說明年輕一代對醫美的接納度更高,未來隨著00后加入醫美大軍,90后步入中年,醫美覆蓋群體將迎來大幅增長。

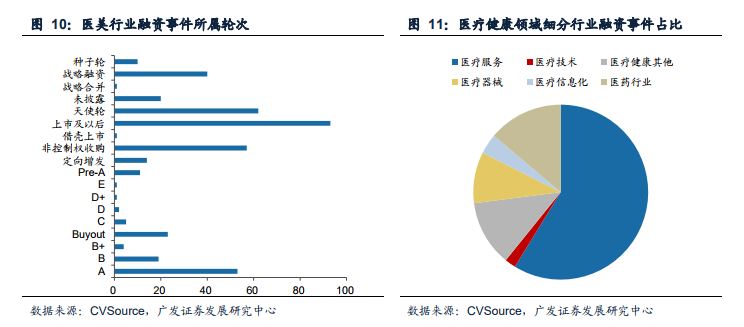

從行業融資看,近年醫美融資規模暴增,資本下注熱情高漲。從金額看,醫美賽道累計融資或募集金額從2015年開始爆發性增長,表現出資本市場近年對醫美賽道的高漲熱情。從輪次看,上市及以后占主體和天使輪占主要,呈兩極分化,資本在布局已上市的成熟企業的同時也在不斷探索新的增長機會。從細分行業看,主要融資事件來自醫療健康領域,占比71.0%,在該領域內醫療服務(58.8%)領域融資事件占主體,其次依次是醫藥行業、醫療健康其他、醫療器械等,醫療服務依然是醫美市場資本最大流向,而上游的藥品和器械是第二大流向。