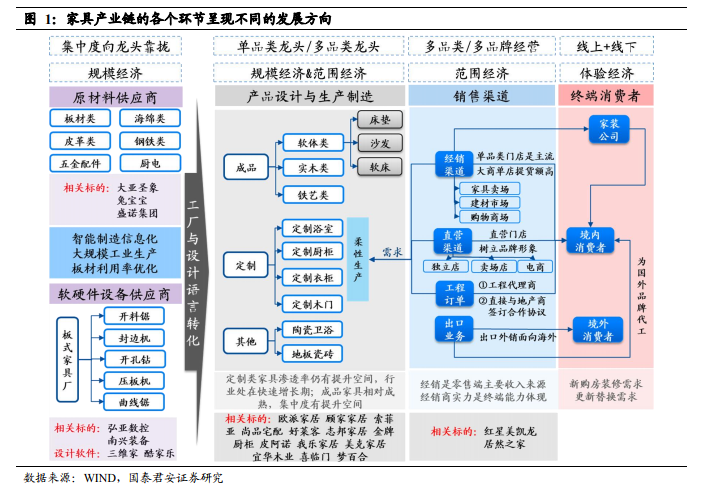

家具產業鏈的主要節點包括原材料供應、生產制造、銷售、終端消費者,每個環節由于性質的區別存在不同類型的經濟效應。原材料供應環節的產品相對標準化,隨著下游客戶規模的提升,市場份額逐步向龍頭集中,逐步釋放規模經濟效應。在生產制造環節,根據家具企業發展的不同階段、產品制造的不同模式,會產生規模經濟或范圍經濟。在銷售渠道方面,獲客成本提升推動著傳統的零售、大宗渠道向著多品類/多品牌經營、集中采購模式發展,從而有助于充分發揮范圍經濟效應。而在終端消費者環節,線下到線上的轉變、新零售模式的推進都與體驗經濟緊密相關。

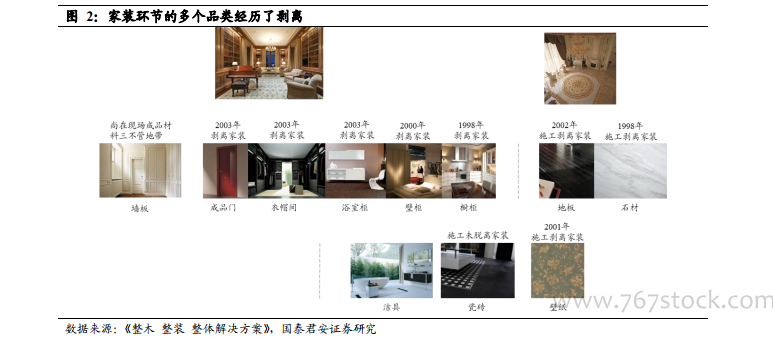

家裝行業在發展過程中經歷了家具產品的剝離與家裝主材的代購,孕育了規模經濟的發展。家裝模式在發展初期涵蓋了主要品類的購買、施工、安裝,隨著行業的不斷發展變化,主要品類以及施工環節先后從家裝中剝離出去,成為了獨立發展的細分領域。1998 年起,櫥柜率先被剝離出家裝,行業內一批公司最早布局櫥柜領域的品牌應運而生,如歐派家居、志邦家居、金牌廚柜等;2003 年起,成品門、衣帽間開始獨立于家裝環節發展,并在隨后發展成為定制家具的雛形。

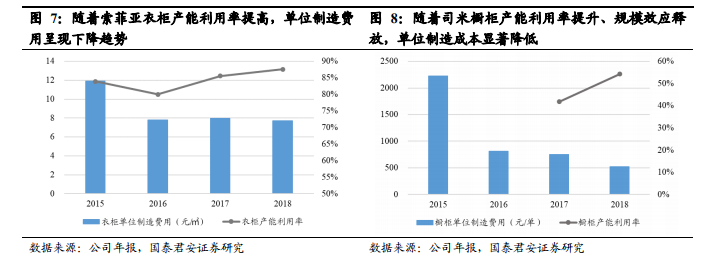

以定制企業索菲亞為例,其生產成本降低伴隨著產能利用率的提升,是典型的工廠規模經濟代表。考慮到家具原材料的多樣性,可能會帶來各年度間的單位原材料成本口徑不可比,在這里我們選擇單位制造費用這一指標作為規模效應的驗證。根據數據的可得性,我們以索菲亞為例,2015~2018 年期間,衣柜的產能利用率從 80%提升到 87.59%,單位制造費用從 11.91 元/㎡下降至 7.71 元/㎡;2017~2018 年櫥柜產能利用率從41.83%提高到 54.3%,櫥柜單位制造成本從 2015 年的 2223.11 元/單下降至 2018 年的 520.81 元/單。隨著收入規模的提升,制造環節的規模效應逐步釋放,由此帶來衣柜及櫥柜的單位制造費用的降低。