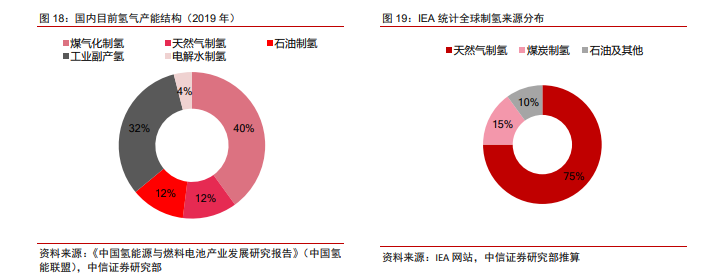

氫氣需求現狀:化工需求為主導。從全球范圍看,目前化工依然是氫氣最大的需求行業。按照 IEA 的統計,1980 年代全球氫氣需求量突破了 2000 萬噸,基本呈現持續增長的狀態,到 2018 年推算已經達到7400 萬噸的水平。結構而言,化工行業的需求能占到 95%左右,其中主要包括煉化和合成氨,在 2000 年以前,合成氨的需求量大于煉化,而進入 21 世紀,煉化的需求量開始超過合成氨。這與化工行業的發展趨勢基本吻合,早年化工產品以基本原料為主,合成氨主要對應氮肥類等尿素產品。隨著市場對煉化產品精細化和品質要求的提升,煉化過程加氫的需求增多,導致近幾十年煉化對氫氣的需求也在增加,逐步超過合成氨的用氫需求。

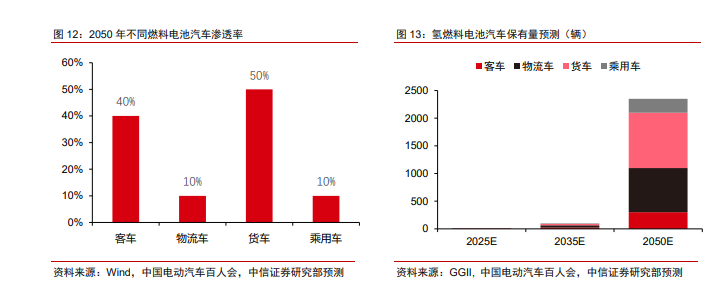

需求中期展望:2020~2030 年交通領域需求將快速增加。中期來看,氫能需求的主要增量仍將主要來自于交通領域,燃料電池技術的發展進步將使得氫能可以廣泛應用于道路運輸、海事行業、鐵路航空等各種交通領域。目前國內氫燃料車仍以示范項目為主。根據 GGII的數據,2020年我國燃料電池客車、貨車、物流車保有量分別為 2500、4070、780 輛,處于普及的萌芽階段,從結構上而言,貨車仍占多數,客車比例則低于 50%。

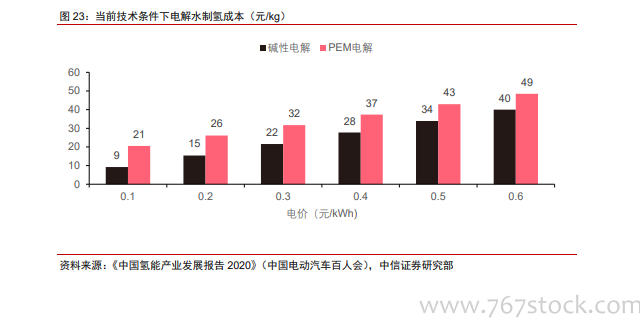

氫氣中長期供給:綠氫主導,成本下降未來可期。碳中和背景下,“綠氫”將成為未來制氫發展趨勢。水電解制氫是制取“綠氫”的主要途徑,其主要原理是在有電解液的電解槽中通入直流電,將水分子分解成氫氣和氧氣。已經商業化的水電解制氫技術路線有兩種:堿性電解和 PEM 電解。電解水制氫成本主要由兩部分構成:電價和電解槽。目前,堿性電解槽已經基本國產化,價格為 2000~3000 元/kW,而 PEM 電解槽依賴于進口,價格在 7000~12000 元/kW,價格明顯偏高。產能方面,PEM 電解槽單槽制氫約 200Nm3/h;而堿性電解槽為 PEM 電解槽的 5 倍。當全負荷運行 7500 小時,假設電價為 0.5 元/kWh,每生產 1Nm3 氫氣耗費5kWh 總電力,電解槽折舊成本為 40 萬元/年(PEM 電解槽折舊成本為 120 萬元/年),1kg氫氣對應 11.12Nm3 氫氣,則堿性電解與 PEM 電解制氫成本分別為 22 元/kg、32 元/kg。其中,電費成本分別占比為 78%和 36%。在相同條件下,顯然堿性電解更具有經濟性。