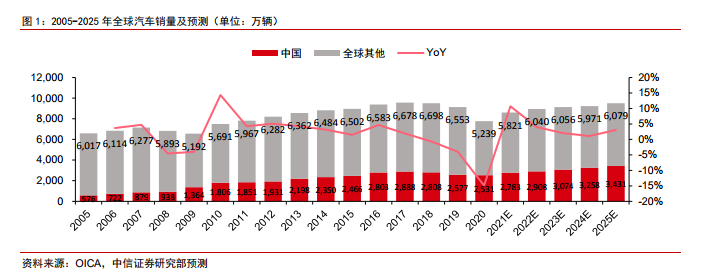

全球汽車行業總量需求基本穩定,中國在過去 15 年是全球汽車消費增長的主引擎。中國汽車銷量從2005年的576萬輛增長到2020年的2531萬輛,2005到2020年的CAGR為 11.3%,遠超過全球其他市場同期 0.6%的 CAGR。中國在全球市場的銷量占比也從 2005年的 8.7%提升至 2020 年的 32.6%。

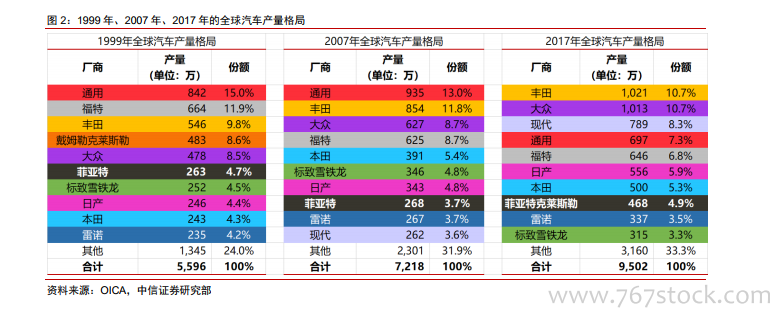

全球汽車行業前十名企業的名字在過去 20 年幾乎沒有發生變化。過去 20 年,即便中國市場規模飛速成長,但是:(1)通用、福特、豐田、大眾、菲亞特、PSA、日產、本田、雷諾這九家企業在 1999 年、2007 年和 2017 年均位于前十名,只是座次發生了變化;(2)變化來自于并購和中國市場:現代依靠收購起亞汽車、以及中國等汽車市場的爆發成功晉級前三,而戴姆勒在與克萊斯勒分家后跌出前十名;(3)展望未來:我們判斷將會有更多的智能電動車公司進入 Top10 名單,變化正在進行中。

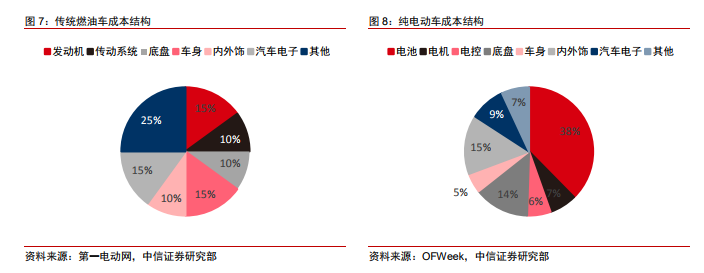

成本結構:電池取代發動機成為電動汽車中最大的成本來源。第一電動網數據顯示,傳統燃油車中,發動機和車身成本占比最大,分別達 15%、10%附近。而在純電動汽車中,OFWeek 數據顯示,電池成本占比達 38%,為純電動汽車中最為關鍵的零部件,也是決定未來產品是否能夠持續降價的最關鍵因素之一。其中,特斯拉在 2020 年電池日中公開表示:新能源汽車電池成本下降速度偏慢,在很大程度上限制了新能源汽車的普及。