電動車及傳統油車智能化促進智能座艙滲透率提升。未來智能座艙的滲透率將有明顯提升,主要是由于電動車和傳統燃油車越來越多地配備了相應的智能座艙產品,逐步轉向智能化發展。在電動車智能化過程中,主要的推進力量是兩類:造車新勢力和傳統車企。頭部的造車新勢力以特斯拉、理想、小鵬、蔚來等為代表,不斷推出裝備了智能座艙的新產品;同時傳統車企例如大眾、吉利、上汽、比亞迪等也推出了多款安裝智能座艙的電動車,共同推進電動車行業向智能化方向發展,智能座艙滲透率提升。在傳統燃油車智能化過程中,典型代表包括長城汽車、吉利汽車、長安汽車、上汽等,這些企業逐漸在推出的傳統燃油車上配置智能座艙,推動滲透率提升。

行業市場空間較大。我們以國內乘用車銷量、智能座艙各部件滲透率及單價為基礎,測算包括中控屏、液晶儀表盤、HUD 和流媒體后視鏡在內的智能座艙系統主要部件市場空間。國內狹義乘用車 2019 年銷量 2103 萬輛,假設 2020 年銷量同比下降 6%左右,2021 年行業銷量同比增長 10%左右,此后年均增長 3%左右。

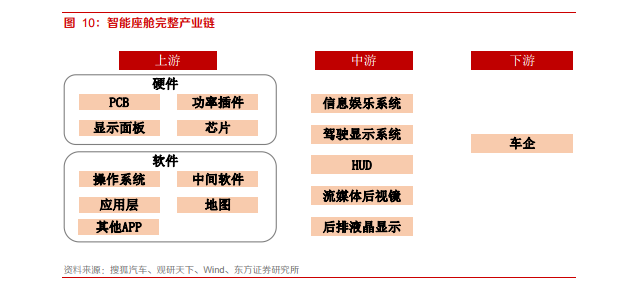

產業鏈構成分析。智能座艙產業鏈可分為上游、中游、下游三個環節。上游環節可分為硬件和軟件部分,硬件部分主要包括功率插件、顯示面板、PCB 以及芯片等,軟件部分包括底層操作系統,基于操作系統能夠衍生出部分中間軟件、其他 APP 等。中游環節同樣可分為硬件和軟件,軟硬件結合形成完整的控制和顯示系統。中游的零部件最后集成到下游的整車上,形成完整的智能座艙系統。