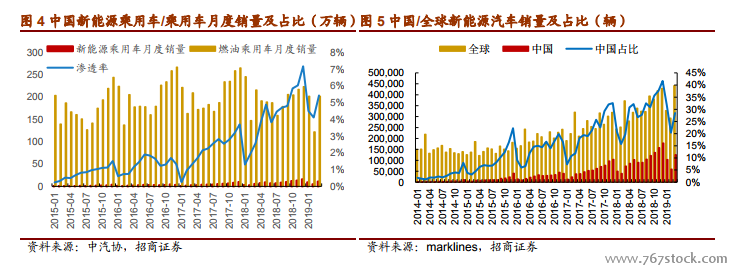

汽車電動化浪潮趨勢不可逆轉。隨著全球汽車巨頭加碼布局新能源汽車,汽車行業電動化趨勢確立無疑,而在電動化浪潮中,中國已經具備較強的先發優勢,發展新能源汽車不僅可以擺脫對石油資源的過度依賴,還能實現自主品牌的“換道超車”,新能源戰略是國產汽車從做大到做強最關鍵的一環。政策端來看,補貼退坡邊際效應遞減,雙積分政策保障中長期發展,補貼已經進入倒計時。產品端,隨著補貼持續退坡和政策明顯導向,企業產品思路從“掙補貼的錢”逐漸轉向推出好的產品,18 年已經成為個人消費崛起元年,隨著 19 年企業加速布局新產品,“爆款車”的出現有望帶動行業加速成長。

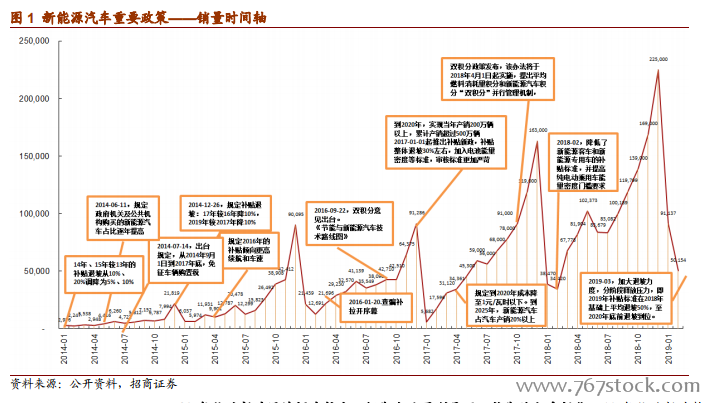

19 年補貼新政退坡幅度較大,短期企業盈利承壓,長期終歸市場化。19 年補貼新政整體退坡幅度較大,過渡期內,按照 18 年補貼的 0.6 倍施行,而過渡期后對純電動續駛里程 250≤R<400km,國補 1.8 萬,對 R≥400km,國補 2.5 萬,地補取消,同時 1.1倍系數標準提升,綜合地補總補貼退坡總幅度接近 70%,幅度較大。對車企而言,短期成本降低難以彌補補貼退幅,車企面臨兩難選擇,終端不漲價盈利端壓力較大,若漲價幅度較大對銷量或有一定影響,所以 19-20 年對企業成本控制能力和品牌力是考驗期。長期來看,電動車終要完全進入市場化競爭,隨著動力電池等核心零部件成本逐年降低,2021 年以后優勢車企可以實現電動車全生命周期成本與燃油車持平,同時隨著國內外車企加速布局,電動車市場化競爭即將到來。

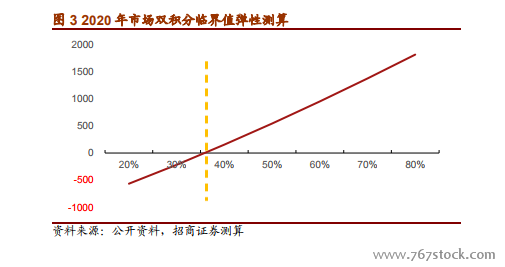

雙積分考核保障 19-20 年新能源乘用車復合增速“紅線”37%。我們對國內 13 大集團雙積分進行估算,對于 CAFC 油耗積分,19-20 年由于達標值乘數 β 在 16-20 年分別是134%/128%/120%/110%/100%,在總產量結構穩定前提下,會導致 CAFC 負積分大幅增多,而車企解決雙積分的最有效途徑為生產新能源車,首先生產電動車會增加 NEV積分,富裕積分可以補償 CAFC 負積分,同時電動車為 0 油耗/極低油耗的選擇,在計算 CAFC 積分是還可以作為放大系數進行補償,從而降低負積分。我們假設 19-20 年燃油車復合增長率 1%,以 18 年新能源汽車和燃油車作為依據,假設結構不變,假設新能源乘用車未來兩年復合增速 20-80%梯度序列,得到在不同新能源乘用車增速下,對應 13 大汽車集團雙積分的結果:新能源乘用車復合增速要達到 37%以上,才能在2020 年雙積分結算時行業沒有負積分(負的 CAFC 積分可以被 NEV 正積分抵償)。在此假設下,如果按照最低增速來看,新能源乘用車 19-20 年銷量將達到 137 萬、188萬輛,加上新能源商用車剛好可以達到 2020 年新能源汽車產銷 200 萬的目標。故我們認為,后補貼時代的過渡期(19-20 年),雙積分是支撐行業銷量增長的驅動力之一。