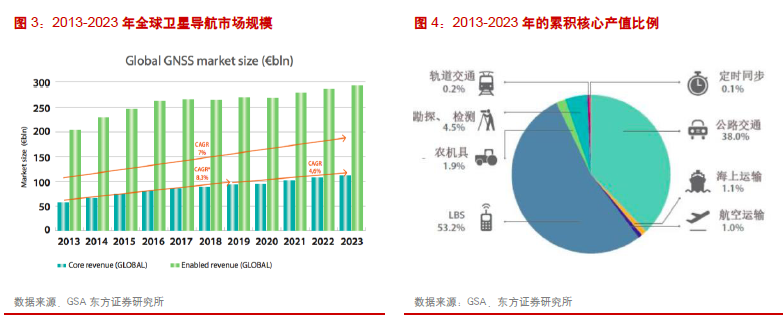

全球組網再發力。2017 年下半年北斗將開始全球組網,提升系統承載能力,拉開面向全球服務的帷幕。我們認為,隨著北斗技術的成熟,在信號覆蓋范圍內,北斗系統的精度和穩定性與GPS 相當,比GPS 多出通信功能,未來隨著定位模組價格下降,將促進其全球普及和推廣。目前,全球衛星導航產業呈現出從單一GPS 向多系統兼容轉變,從以導航為主向導航與移動通信、互聯網等融合轉變,從終端為主向產品與服務并重轉變三大發展趨勢。全球衛星導航市場規模在萬億人民幣量級;國內導航以及位置服務產業2020 年有望達到4000 億規模。在“百城百聯百用”、”一帶一路”等政策推進以及北斗應用性價比提升的背景下,北斗產業規模未來增長空間巨大。

我國衛星導航產業鏈梳理。2016 年我國衛星導航市場規模突破2000 億元,同比增長22%。其中,上游(芯片、板卡等元器件)、中游(終端與系統集成)、下游(運營服務)的產值分別占比為15%、56%、31%,增速排序是下游>上游>中游。上游芯片和板卡逐步打破國外壟斷,國產化率提升,其中國產高精度板卡占國內30%的市場份額,并輸出到70 余個國家和地區。中游市場參與者多,行業應用領域眾多,隨著參與廠商核心技術的提升、規模化應用的形成、兼并收購,市場集中度逐步提升。下游運營服務規模快速增長,北斗運營服務市場具備資質壁壘和規模效應。運營服務盈利模式包括“賣服務”與 “賣服務+賣終端“等,互聯網企業參與運營服務將改變行業格局。

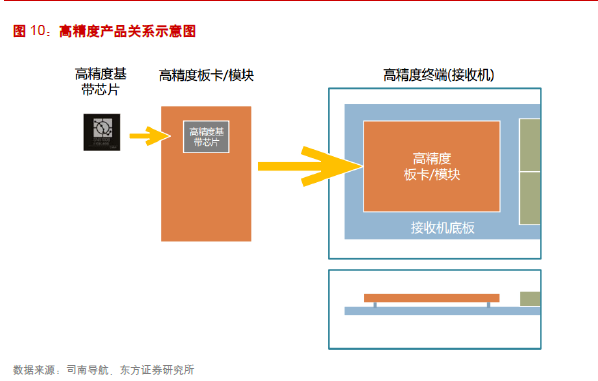

高精度應用正當時。我國高精度市場規模2016 年達到60 億元,占總產值比3%,復合增長率為33%。2016 年我國北斗地基增強系統投入使用,為高精度應用的進一步推廣奠定基礎。高精度產業中,GNSS 測繪儀器、GIS 數據采集器、位移監測份額占比較大。我國GNSS 測繪儀器沿著“進口-國產替代-產品出口”的發展路徑已進入穩定增長期。位移監測高度依賴國家政策,橋梁與高層建筑位移監測市場啟動等因素促進行業規模增長。農機控制2016年市場規模僅7 億,農機自動導航系統在高端農機的滲透率僅1%,未來空間超百億。除此之外,新興應用領域(共享單車、物聯網等)不斷出現,未來無人駕駛將成為規模最大的應用領域。

產業鏈一體化與多技術融合成為趨勢。我國的導航及位置服務產業發展初期,存在“小、散、亂”的現象,隨著行業的不斷發展,部分企業通過兼并重組和規模化優勢形成規模,2015-2016 年市場集中度有所提升。我們通過分析國際巨頭美國天寶公司,得出“掌握核心技術”+“多領域并購”是公司規模不斷增長的秘籍。而目前國內的上市公司也紛紛向“產業鏈一體化”邁進,從中游進入利潤率較高的上游和下游,獲取成本優勢的同時提升產業鏈地位和話語權;同時,很多上市公司憑借北斗技術優勢,整合慣性導航、通信系統、激光檢測等技術,通過多技術融合提升產品競爭力。