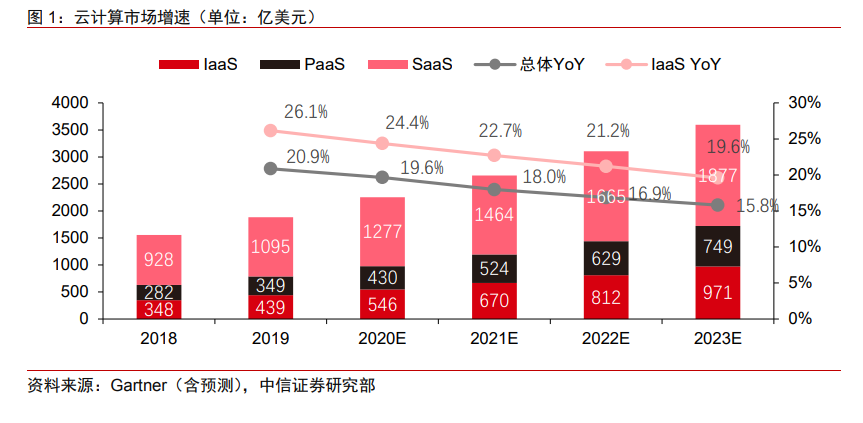

IaaS 層收入增速 CAGR22.8%,領跑云計算行業。云計算過去十年在全球范圍內迎來高速增長。根據 Gartner 相關數據,2019 年 IaaS、PaaS 和 SaaS 為代表的全球云計算市場規模達到 1883 億美元,增速 20.86%。預計未來四年 CAGR 仍將保持在 18%左右,2023 年整體市場規模將達到 3500 億美金。其中預計 IaaS 層 2018 年-2023 年 CAGR22.8%,市場規模達到 971 億美金,收入增速領跑云計算市場; PaaS 層 CAGR 21.6%,SaaS 層 CAGR 15.1%。我們認為 IaaS 層作為流量與算力的基礎載體,處于先發賽道,并且在特定賽道我們可以觀測到技術的明確趨勢與頭部廠商的高行業壁壘,因此 IaaS 層存在發掘出優秀投資標的的市場機會。

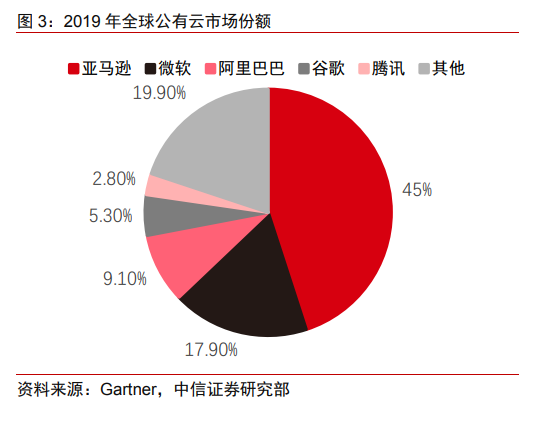

AWS/阿里云成為全球/中國龍頭。從全球范圍來看,AWS 仍然占據龍頭地位,2019年在全球公有云市場份額中占據 45%。具體到我國,國內云計算廠商阿里云與騰訊云增長迅猛,2019 年阿里云/騰訊云分別占全球市場份額的 9.1%/2.8%,同比+1.4/+0.9 個百分點,2019 年,我國公有云 IaaS 市場規模達到 453 億元,較 2018 年增長 67.4%。根據中國信通院統計,截止到 2020 年 5 月,頭部廠商阿里云、天翼云、騰訊云,華為、AWS(光環新網)等處于第二集團。

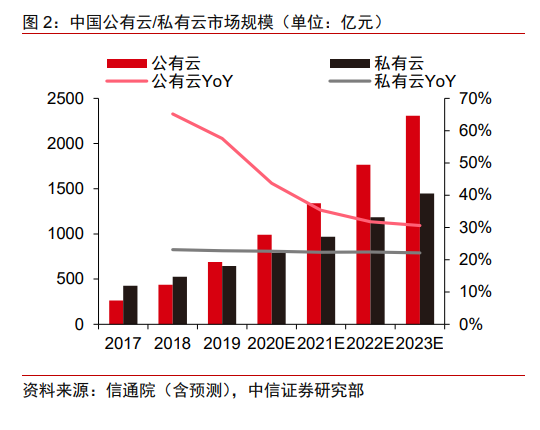

IaaS 層作為云計算底座,需求仍然飽滿。以北美的 AWS,國內的騰訊云、阿里云為代表的互聯網巨頭云服務商,通過涵蓋自身 SaaS 與第三方 SaaS 服務來建立云生態,而創新型 SaaS 公司如 Salesforce、ServiceNow 等亦通過深入挖掘垂直行業或特殊場景應用獲得高速成長。在中國國內,云計算應用程度在過去兩年提升顯著。根據信通院的數據,從 2018 年到 2019 年,采取公有云/私有云/混合云的公司占比同比提升 5.2pcts/0.60pcts/1.70pcts,而沒有云計算應用的公司占比下滑了 7.50pcts,僅剩 33.9%。進入 2020 年后,受到新冠疫情對于全球的沖擊,線上生活類 SaaS 快速興起,自動化辦公協同、企業網盤、文檔協作、視頻會議、在線教育等垂直端 SaaS 服務的發展機遇帶來的流量井噴,促進了云計算廠商進一步加碼 IaaS 層的硬件基礎建設。從長期來看,云廠商均采用以 IaaS 層為底座支撐,開展自有 PaaS 層研發,并最終依賴基于自身云產生的 SaaS 生態實現盈利的模式。