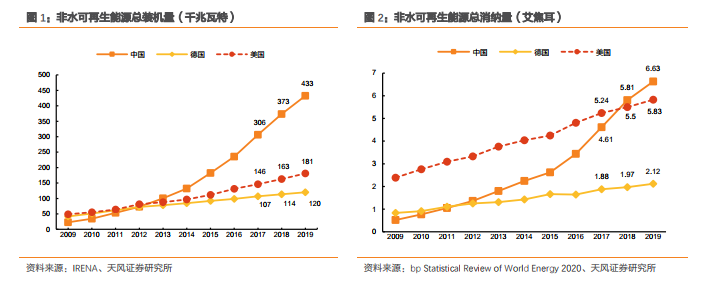

我國已成為新能源總裝機量第一大國,新能源消納成主要瓶頸問題。進入二十世紀以來,全球變暖的大背景奠定了新能源產業的良好發展基礎,可再生能源技術的發展引領了各國的能源結構轉變。我國非水可再生能源總裝機量已在 2013 年超過美國成為世界第一,2009-2019 十年 CAGR 為 34.3%,但消納量增速為 29.0%,不及裝機量增速,新能源的利用效率較低,棄風、棄光等問題仍然十分嚴重。德國與美國是發展新能源的典型發達經濟體,起步較早,以德國為例,其非水可再生能源在整體能源結構中所占比重已從 2000 年的 0.84%增長到了 2015 年的 12.48%,新能源已作為主流能源使用,棄風棄光率不足 1%。在新能源的消納問題上,國外的歷史經驗仍值得復盤。

我國風電容量因子、棄風率仍有進一步優化空間。容量因子代表實際發出電量與理論值的比例,側面上反映了風力發電的技術水平。盡管我國的風電裝機量已經超越美國,但風電機組的發電水平仍與美國有一定差距,2019 年我國風電容量因子為 22%,而同年美國風電容量因子達到了 32%。從棄風率來看,近年來我國的棄風率有所下降,逐漸從 2016 年的17%下降到 2019 年的 4%,但對比美國的棄風率仍有下降空間。

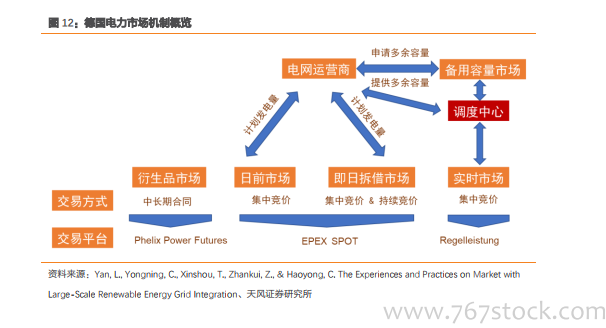

“補貼”+“配額”軟硬兼施,提高可再生能源電力市場份額。從政策層面來看,德國在發展初期通過稅收和補貼扶持新能源企業,近年來隨著可再生能源成為主流能源,新能源行業內的競爭愈發激烈,招標制度也不斷激勵企業提高自身競爭力。美國對于新能源的扶持政策屬于軟性的市場調節搭配硬性的配額指標,強制要求供電和用電企業對于可再生能源電力的輸出和輸入達到一定比例。兩國政策早期都以太陽能屋頂等大型項目為主體,推廣新能源在國內的使用,當新能源企業達到一定規模后,市場化調節是必由之路。由于德國與美國都具有比較成熟的電力市場,政策能有效地將電力價格傳導到用戶端,可再生能源消納量對于電力價格的變化也比較敏感。