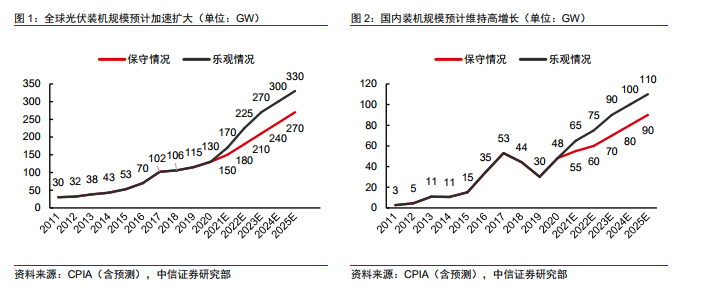

預計 2021-2025 年光伏裝機量維持高增長。2021 年國內光伏行業正式進入平價上網階段,在“30·60”碳中和目標下,光伏作為應用較為成熟的可再生能源,在能源構成比例的占比預計將進一步提升。同時,伴隨著全球光伏市場持續多元化發展,各國可再生能源規劃的戰略地位上升,預計整體的光伏行業需求端景氣度高漲,新增裝機量有望進一步提速。根據 CPIA 數據,樂觀情形下預計 2021-2025 年全球光伏新增裝機量為170/225/270/300/330GW,對應 CAGR 約 18%;國內新增裝機量為 65/75/90/100/110GW,對應 CAGR 接近 14%。保守情形下,全球新增裝機量預計為 150/180/210/240/270GW,國內新增裝機量預計為55/60/70/80/90GW,對應2021-2015年CAGR分別為16%、13%。

光伏已經成為中國的著名產業名片之一。經過多年的發展,中國光伏產業鏈依托本土制造業優勢在全球范圍內已具備較強競爭優勢,上下游配套發展較為完善。從裝機量來看,我國光伏發電新增裝機連續 6 年全球第一,累計裝機規模連續 4 年位居全球第一。從市場份額角度來看,國內光伏主輔材、組件及逆變器領域在全球范圍內產能及產量市場份額領先優勢明顯。根據 CPIA 數據,2019 年國內多晶硅、硅片、電池片、組件在全球產能及產量占比分別達 69%/67%、94%/97%、78%/79%、69%/71%,主導全球光伏行業發展。

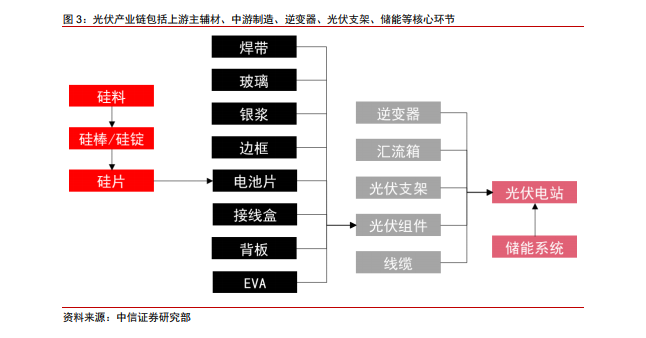

光伏產業鏈包括上游主輔材、中游制造、逆變器、光伏支架、儲能等核心環節。從競爭格局的角度出發:(1)主輔材(硅料、光伏玻璃、膠膜)、中游制造(硅片、電池片、組件)、逆變器等環節競爭格局穩定,呈現寡頭或一超多強競爭態勢,頭部企業市場份額較大,領先優勢明顯,受益于下游需求高景氣度帶來的增長確定性較為明確。(2)光伏支架領域競爭格局相對分散,2019 年龍頭企業出貨量市場份額僅 5%左右。目前跟蹤支架對固定支架形成部分替代的趨勢已顯現,由于跟蹤支架技術壁壘較高,分散的市場格局有望發生轉變。同時,根據 Wood Mackenzie 數據,目前跟蹤支架全球國產占比不足 10%,與光伏其余領域國產化占比差距較大。伴隨著國內跟蹤支架市場逐步起步,國內領先企業具備爆發的潛質。(3)光伏儲能主要受制于成本性價比等因素,處于相對早期發展階段。近年來,各地方政府在政策端持續加碼“光伏+儲能”項目,引導光伏項目按 5-20%的比例配置儲能,有望帶動儲能裝機快速增長。對于電化學儲能系統而言,儲能電池組技術與動力電池技術同源,儲能逆變器與光伏逆變器技術同源,鋰電龍頭及逆變器龍頭有望憑借技術、制造、渠道等優勢順勢布局,搶占先發優勢。