細微中再尋行業機會,招標量與電價下調指引風電裝機預期

站在這個時點,我們把風電行業的投資機會再次梳理。今年前三季度招標量達24.1GW,同比增長近7 成,預計全年大概率會達到30GW,這顯示了開發商對于后續裝機的預期,我們預計今年新增風電裝機量約為22-25GW。最新電價調整的征求意見稿規定,2018 年1 月1 日之前核準,2019 年年底之前建成的項目執行舊電價,將推動未來三年風電裝機維持在高位。根據十三五規劃目標,到2020 年底風力發電開發利用目標達到250GW,則未來五年風電裝機CAGR 將達到10%-20%,平均每年新增裝機容量超過20GW。為實現2020 年非化石能源占一次能源消費比重15%目標,在可再生能源發電西部地區飽和、東部和南部地區轉移的情況下,風電廠開發成為重要選擇。

棄風限電緩解、流動性邊際改善,盈利能力開始改善

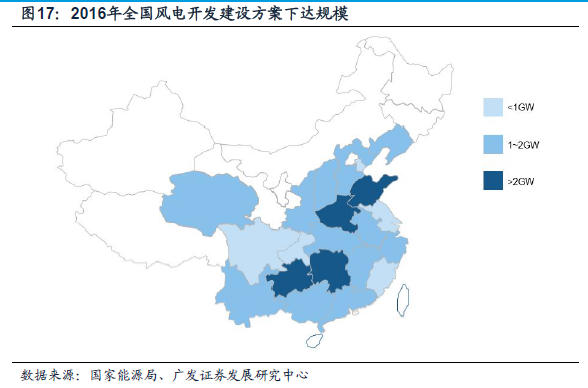

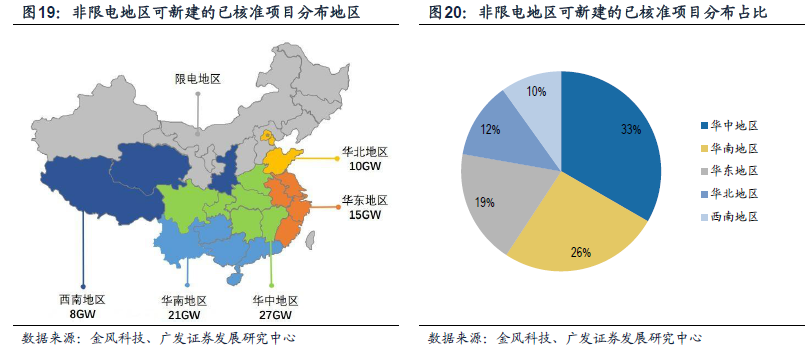

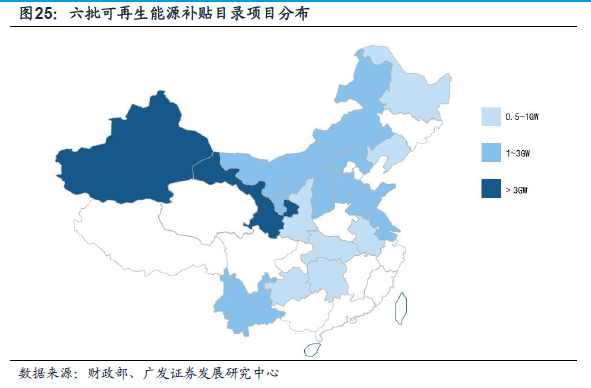

前三季度全社會用電量約43885 億度,同比增長4.5%,9 月單月全社會用電量約4965 億度,同比增長6.9%,隨著社會總用電需求緩步回升,風力發電消納問題有望得到部分緩解。進入二季度以來,棄風限電問題有所改善,一季度棄風率平均26%,前兩季度下降到21%。經測算2015 年和2016 年上半年剔除極端地區異常值后棄風率只有11%和15%,意味著全國大多數風電場資本金IRR 仍可保持在10%以上。根據2016 年風電開發建設方案,我國棄風率在20%以上的地區均未安排新增規模,而增量裝機規模則集中在河南、山東、湖南等中東部非棄風限電地區,仍具有投資吸引力。在無風險利率下行背景下,利率的降低將利好風電場開發等重資產行業,經敏感性分析測算,貸款利率平均每下降1 個百分點,項目IRR 將提升1 個百分點以上,利率下行利好重資產風電運營行業,也緩解企業(包括制造業)財務壓力。同時第六批可再生能源電價附加資金補助目錄有望年底前發布,發放的補貼也有利于改善企業的現金流,進一步緩解風電行業融資壓力。

風電板塊經營改善迎來拐點

宏觀環境包括用電回升、利率下行和規劃目標空間仍大等因素,利好風電產業景氣度向上。在產業環境中,電價下調預期下將帶來小規模搶裝,而全國剔除極端地區棄風率仍然可控,資本金IRR 仍有10%左右,電力市場建設將促進風電消納。綜合兩方面,風電板塊基本面有望迎來拐點。