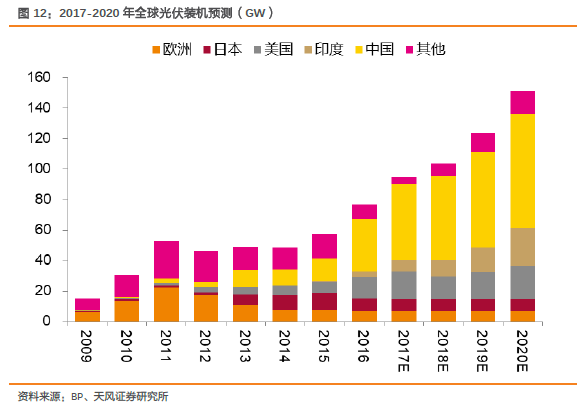

比樂觀更樂觀的光伏行業。7月24日我們在《光伏行業龍頭效應正在凸顯》行業報告中探討“630”之后,光伏行業是否會進入寒冬?從分布式、領跑者角度分析,樂觀的預測2017年全年光伏裝機將超過2016年34GW的裝機量,沖擊40GW新高度。

行業需求增加的驅動因素。影響光伏投資熱情的因素是電站投資的內部收益率,影響收益率最主要的幾個因素包括:期初投資成本、運維和融資成本、發電受益。光伏上網標桿電價下行成為常態化,度電受益下行直至與火力發電平價,光伏發電項目的理論單位收入未來將一直下行。

結合消納、優化布局。截止到今年三季度末,新增光伏裝機數據可以看出來,結合消納、優化布局的調整已經發力,新增光伏裝機增速最快的是華東地區,2017年前三季度增速80%,華中地區增速70%,而西北地區新增裝機出現下降。

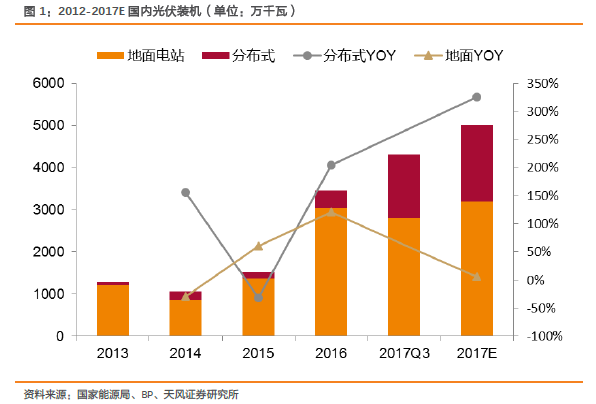

全面推進分布式。除了空間分布在發生變化,政策調整的另外一個方向也在發力——分布式全面推進。分布式光伏不是一個新概念,國內開始鼓勵光伏發展之初,就將分布式放在重要的位置,2010年能源局出臺的太陽能利用十二五規劃中,計劃到2015年建成光伏發電裝機20GW,其中地面電站10GW,分布式10GW。但十二五期間,地面電站增長迅速,分布式增長緩慢。到2015年底,地面電站、分布式分別裝機37GW、6GW。2016年,光伏裝機集中的西部地區棄光限電問題開始惡化,政策支持明顯向分布式光伏傾斜:分布式光伏裝機規模不受指標限制;0.42元/kwh的補貼不下調;備案簡單;即發即補貼。疊加“630”之后地面電站標桿電價下調,光伏系統裝機成本下降,維持補貼不變的分布式優勢凸顯。2017年前三季度分布式新增裝機15.3GW,超過去年全年分布式光伏新增裝機的3倍;地面電站新增裝機27.3GW,增速開始放緩。

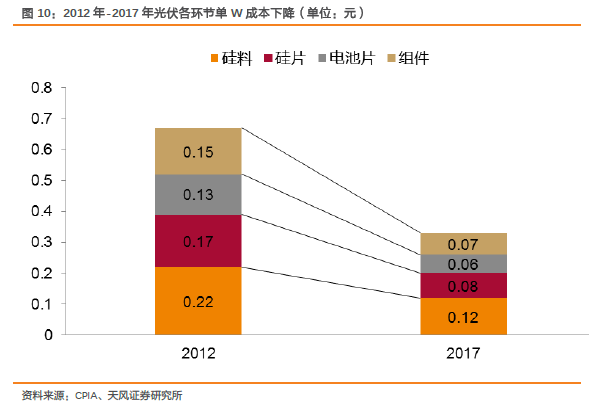

降本增效、平價上網。IRR是驅動電站投資熱情的關鍵。雖然“630”之后地面電站上網標桿電價下調,度電收益率下降。但是電站期初單位投資,2016年-2017年大幅下降,其中組件價格,2016年上半年3.8元/W,目前已經下降到2.7元/W的水平,下降幅度28.95%。隨著組件轉換率提升,單瓦BOS成本下降,系統投資成本由2016年7元/W以上,下降到5元/W-6元/W的水平。