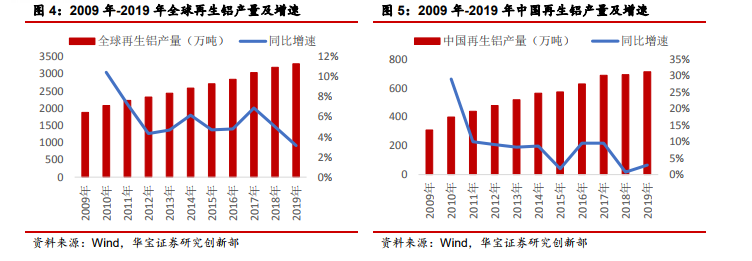

全球再生鋁產量保持穩定增長。全球再生鋁行業已經經歷了幾十年的發展,據國際鋁業協會(IAI)估計,2019 年全球再生鋁產量 3300.2 萬噸,同比上升 3.2%,占全球鋁總供應量比重約 32.75%。我國再生鋁工業起步較晚,2019 年國內再生鋁產量達到 715 萬噸,相當于原鋁和再生鋁總產量的 19.29%,近年來國內廢鋁回收量占比逐漸提高,鋁回收量呈現快速增長態勢,但與國際水平仍有較大差距,存較大的增長空間,未來隨著國內工業品報廢周期來臨,未來我國再生鋁的占比有望進一步提升。2019 年再生鋁產量當中,54%來自國內舊廢鋁,28%來自國內新廢鋁,僅 18%來自進口廢鋁,國內廢鋁占比合計 82%,比 2010 年提高 33個百分點,再生鋁產業依賴進口廢鋁的格局已經改變。

國內廢鋁進口受限,國內廢舊資源回收體系不斷健全。隨著國內廢鋁回收量的增加,以及進口“洋垃圾”對國內環境的污染等問題,中國出臺了一系列政策,對進口廢鋁加以限制。繼 2018 年廢鋁碎料被加入《限制進口類可用作原料的固體廢物目錄》后,2020 年 6 月 30日,生態環境部強調,2021 年全面禁止固廢進口,不再受理申請。長期以來,我國廢鋁材料的來源以進口為主,廣東和浙江是主要進口港,在國家政策的調控下,將促使國內再生鋁企業對料型的轉換,更多的將依賴國內自產廢鋁料。

碳中和背景下,國內電解鋁產能逐步接近產能紅線。目前,中國有色金屬工業協會正在配合相關政府部門制定的《中國電解鋁行業碳排放達峰行動方案》,預期電解鋁產能 4500 萬噸“天花板”將嚴格可控制,甚至下降。根據上海有色網,截至 2021 年 2 月初,建成產能規模4320 萬噸/年,全國電解鋁企業開工率增至 91.6%,建成產能逼近“天花板”。 碳中和的出現無疑是此前供給側改革對電解鋁產能直接限制后,在更長的時間周期里,對于電解鋁現有產能及新增產能的再度限制。