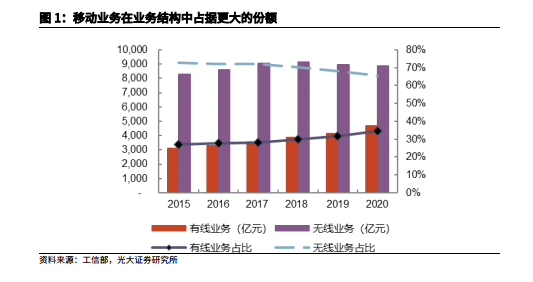

移動通信業務占據主導地位。運營商電信業務主要包括移動通信業務和固定通信業務,其中移動通信業務營收長期以來占比都在 70%左右,是運營商業績的最主要來源。根據工信部數據,2018 年以來,受行業價格競爭及提速降費政策影響,中國電信行業移動通信業務的營收 2019-2020 年連續兩年下滑,增速分別為-2%、-0.6%;而固定通信業務收入發展較好,2017-2020 年連續四年增速在 7%以上。移動通信業務在總收入中的占比出現了較快的下滑,從 2017 年的占比 72%下降到 2020 年的 66%。但由于移動通信業務市場體量較大,其在運營商業務結構中的絕對地位仍難以被動搖,同時 5G 時代運營商業績基本面能否迎來拐點機會,前期主要取決于 C 端移動通信業務,中后期有賴于 B 端創新業務發展,因此本文將重點探討運營商移動通信業務商業模式、回溯歷史演變歷程以及展望未來機會。

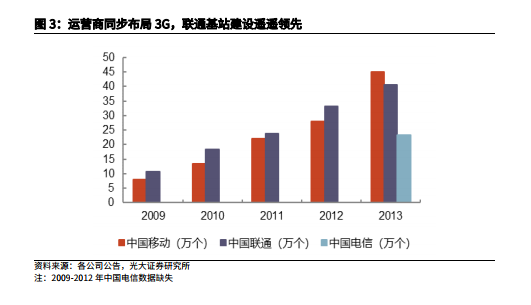

從運營商獲得的頻寬來看:2G 和 4G 時代中國移動獲得的頻寬都超過了聯通電信頻寬之和,一般來說,運營商所擁有的頻帶越寬,可實現的峰值速率也就越大。根據華為公司提供的資料,20MHz 帶寬的 FDD-LTE 可以實現下行 150Mbps 的峰值速率,而 10MHz 就只能實現下行 75Mbps 的峰值速率。因此從頻寬來看,中國移動一直都具有一定的優勢。

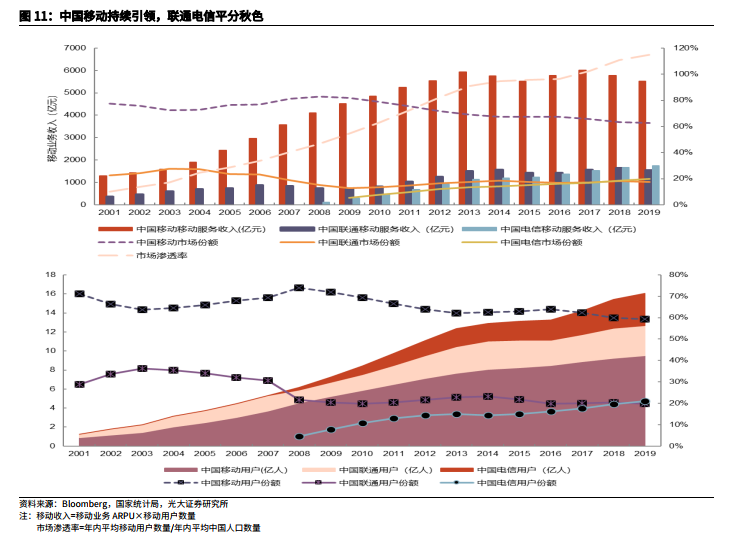

2008 年 6 月運營商獲得了 3G 牌照,進入 3G 時代。聯通受益于更優的網絡質量和與蘋果的合作,用戶增速表現亮眼;中國電信雖然入局較晚但通過快速覆蓋、終端引領、品牌強化等策略很快滲透了市場;中國移動則受網絡質量拖累,用戶增速表現平平。中國移動在 3G 時期表現不佳,2013 年移動業務市場份額降至 69%,用戶份額降至 62%。主要是由于其 1)網絡質量落后失去了競爭優勢,2)中國電信進入市場,競爭格局變得激烈,3)TD-SCDMA 終端產業鏈一直沒有發展成熟制約著中國移動的用戶增長,直到 2012 年聯發科推出成熟廉價的 TD-SCDMA 芯片后2013 年 TD-SCDMA 手機銷量開始增加,局面才有所緩解。