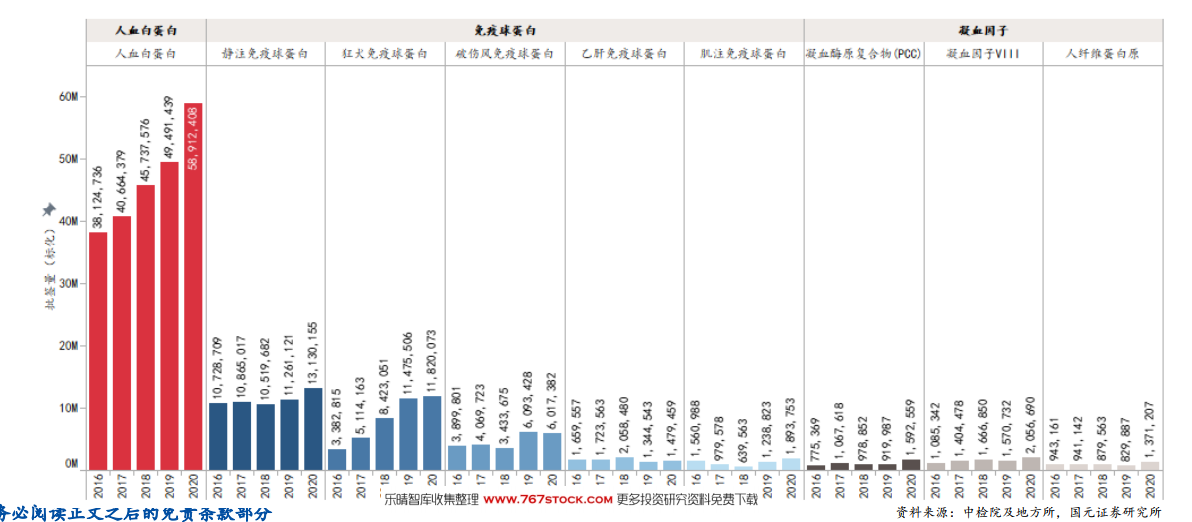

2020年度血制品批簽發情況匯總。2020年國內血制品批簽量總量達9827.37萬,同比增長16.68%,其中人血白蛋白5891.24萬(+19.04%)、免疫球蛋白類3434.08萬(+9.32%)、凝血因子類502.05萬(+51.19%)。整體來看,2020年白蛋白依舊占據國內血制品行業主導地位,凝血因子類在低基數的情況下增速最快。

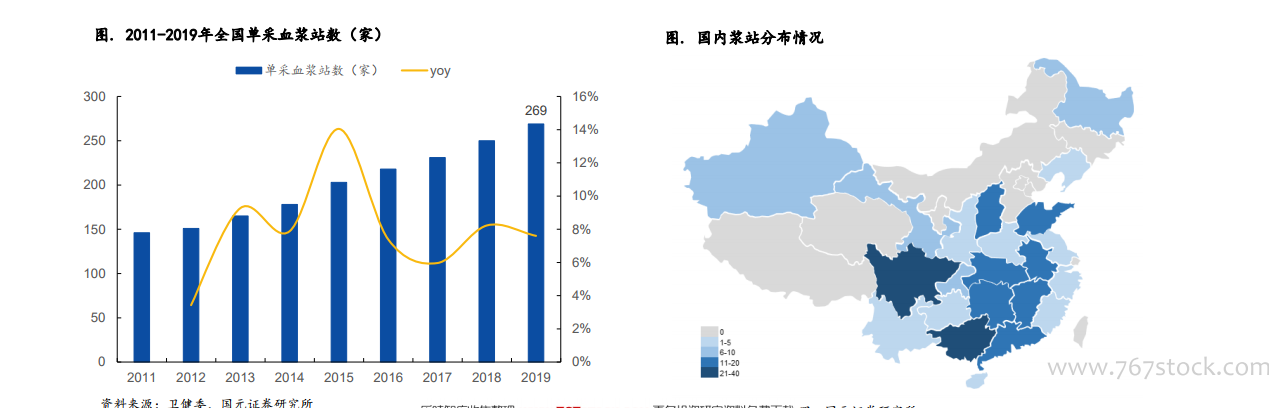

2019年國內漿站數量達269家,近年來新漿站開設速度放緩。血漿原料是血制品生產的核心資源,然而由于新建漿站難度較大,近年來漿站增速放緩,截至2019年末,國內漿站數量為269家,2013-2019年年復合增速約8%。根據上市公司公告,2020年已知新獲批開采的漿站僅4家,包括天壇生物3家、衛光生物1家。

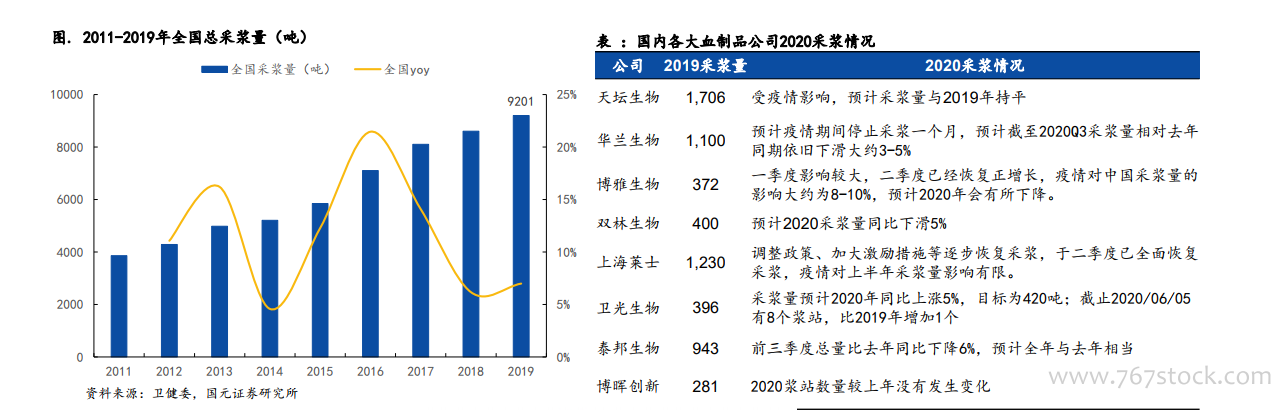

2019年國內年采漿量達9201噸,同比增速約7%。受到漿站數量與采漿政策的限制,國內總采漿量增速逐步放緩,2019年全國采漿總量為9201噸,以2019年中國人口14.00億計算,千人獻漿量為6.40L。根據世界衛生組織的建議,若要實現白蛋白自給自足,千人口血漿需要達到10L,若要實現靜丙自給自足需達到40L,國內血漿供給尚存在較大缺口。2020年受疫情影響,國內采漿量增長停滯或有所下滑。根據中國醫學院預測,受新冠疫情影響,國內2020H1采漿量同比下滑22%,預計減少1000噸。從各大血制品公司的情況來看,全年采漿量預計與2019年持平或稍有下滑。