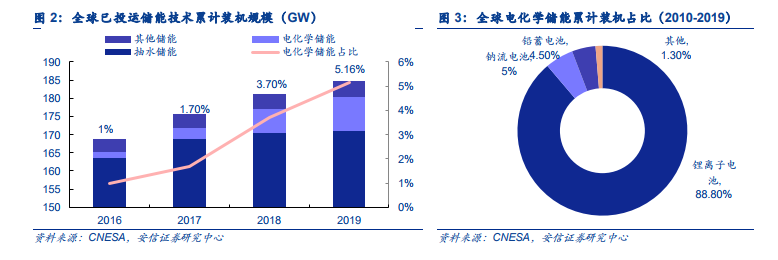

電化學儲能是當前應用范圍最廣、發展潛力最大的電力儲能技術。相比抽水蓄能,電化學儲能受地理條件影響較小,建設周期短,可靈活運用于電力系統各環節及其他各類場景中。同時,隨著成本持續下降、商業化應用日益成熟,電化學儲能技術優勢愈發明顯,逐漸成為儲能新增裝機的主流。未來隨著鋰電池產業規模效應進一步顯現,成本仍有較大下降空間,發展前景廣闊。

電化學儲能中最主要的是鋰離子電池儲能,目前占比約 88.75%。到 2019 年底,全球已投運儲能項目累計裝機規模 184.6GW,其中電化學儲能項目約 9.52GW,占比約 5.4%。在電化學儲能中,鋰離子電池的累計裝機規模最大。根據 CNESA 統計數據,2010-2019 年累計的9.52GW 電化學儲能項目中,鋰離子電池儲能項目為 8.45GW,占比 88.75%。鈉硫電池和鉛蓄電池的應用規模相對較小,占比分別為 5.4%和 4.5%。

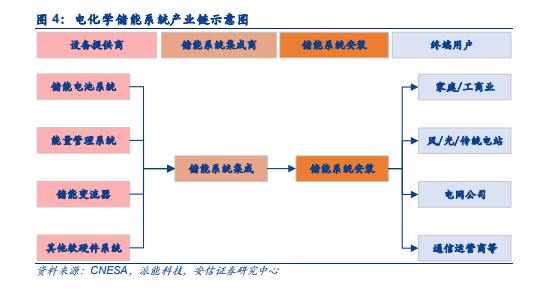

電化學儲能產業鏈一般由設備提供商、儲能系統集成商和儲能系統安裝商組成。儲能產業鏈上游主要包括電池原材料及生產設備供應商等;中游主要為電池、電池管理系統、能量管理系統以及儲能變流器供應商;下游主要為儲能系統集成商、安裝商以及終端用戶等。其中,由于系統集成涉及的電氣設備較多、專業性較強且存在相應的系統設計、集成及安裝等環節,因此一般由系統集成商對整個儲能系統的設備進行選型,外購或自行生產儲能電池系統、儲能變流器及其他電氣設備后,匹配集成給下游的安裝商,安裝商在安裝施工后最終交付終端用戶。