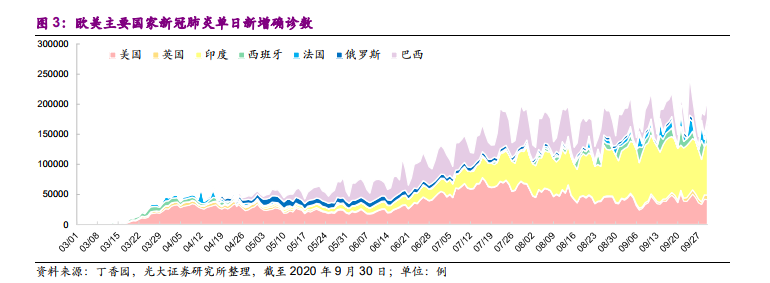

因為光伏裝機需求是光伏玻璃需求的主要因素,所以 COVID-19 疫情蔓延,對 2020 年海外新增光伏裝機產生負面沖擊的同時也將對光伏玻璃需求產生負面影響。全球角度,各預測機構從年初至今均隨著疫情的不斷變化逐步調減全年預期。如 BNEF(彭博新能源財經)對 2020 年全球光伏裝機的預測為悲觀情況下全球裝機為 108GW,中性情況下為 125GW,而樂觀情況下為143GW。CPIA 的預測在 110GW 至 135GW 之間。我們預計 2020 年全球光伏全年裝機有望達到 120GW。

美國等關稅政策利好也有利于對抗疫情造成的沖擊。2020 年 5 月 27日,經美國國際貿易法院(CIT)裁定,進口雙面組件將繼續豁免 201 關稅,免征關稅的決定有望持續至 2020 年年底。在 2018 年 201 法案正式實施后,我國對美國的組件出口額銳減 95%。后因光伏組件供應緊缺及雙面組件優越的經濟性,雙面組件多次在高關稅和獲得豁免關稅間起伏不定,導致中國光伏組件對美出口量受到嚴重影響。但由于近年來我國光伏產品不斷拓展新興海外市場,出口集中度持續下降,預測這次美國關稅政策調整將主要對我國光伏出口起到正面作用。BNEF 預計今年美國新增光伏裝機規模中有 41%將使用雙面組件;如果排除薄膜組件的市場份額,則雙面組件的使用占比會達到(晶硅組件的)60%。

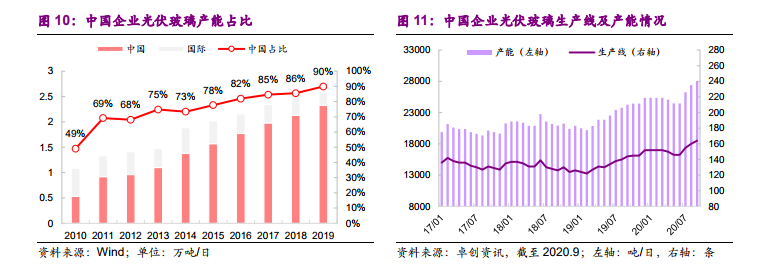

光伏玻璃產能全球領先,雙龍頭公司占據半壁江山。由于光伏玻璃產業門檻較高且市場需求推動力有限,2006 年以前全球光伏玻璃市場基本由法國圣戈班、日本旭硝子等外國公司壟斷,國內光伏玻璃尚未實現大規模產業化,國內光伏組件企業幾乎完全依賴昂貴的進口光伏玻璃。2006 年之后,隨著國內光伏組件行業的快速發展,在市場需求帶動和較高回報的刺激下,國內光伏玻璃產能開始快速增長。