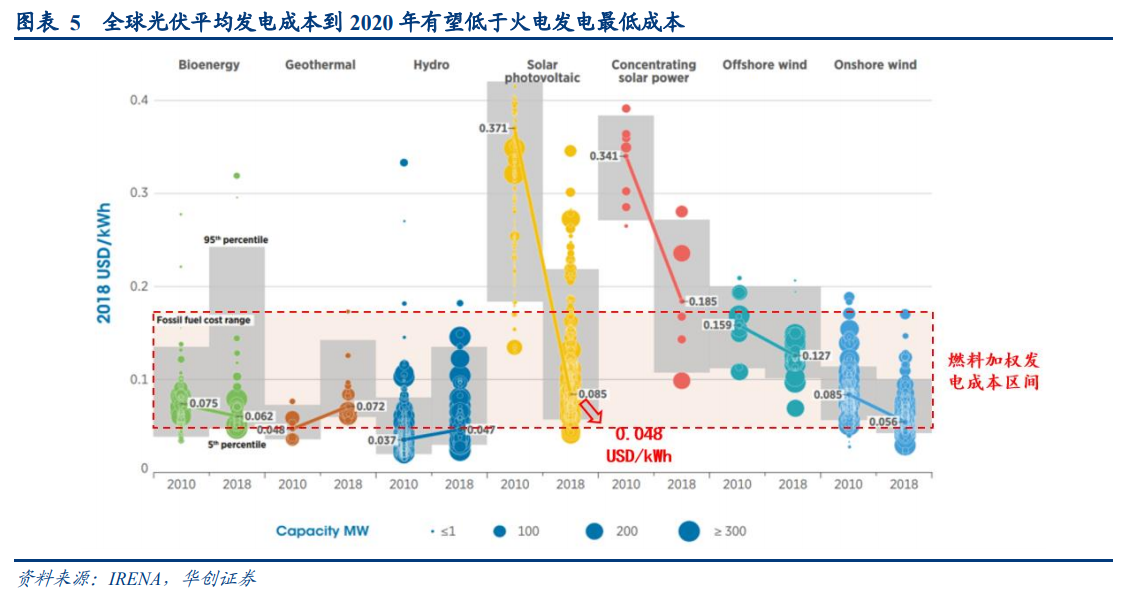

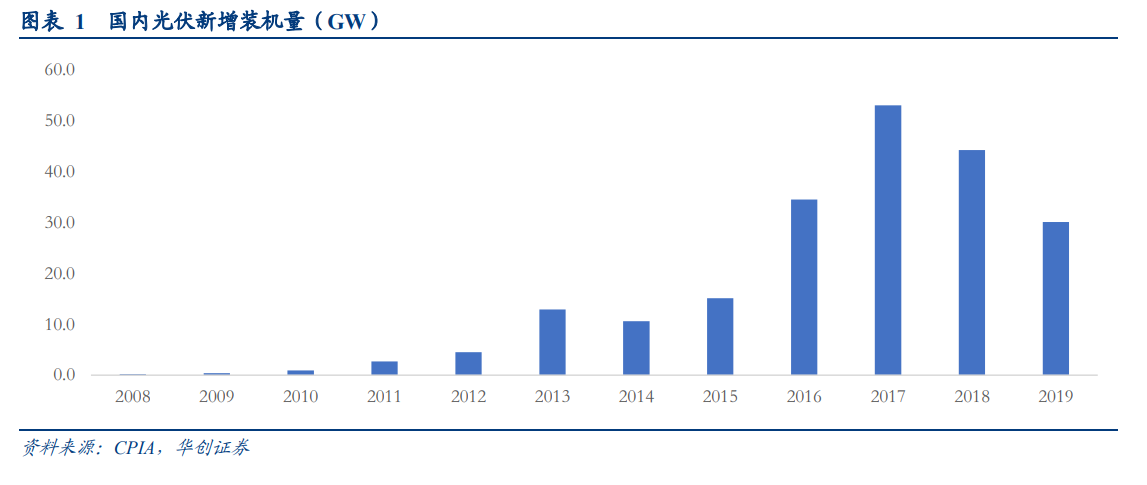

2020 年國內光伏裝機有望重回增長:2019 年受競價、補貼政策落地時間影響,終端市場啟動延遲,當年國內光伏裝機 30.1GW,同比下滑 32%。而值得關注的是,2019 年我國公布了第一批光伏平價上網項目,合計容量達到 14.78GW,從競價補貼項目來看,I、II、III 類資源區電價大幅低于指導價,單位發電量平均補貼強度分別不到 0.07 元/kwh、0.06元/kwh 和 0.1 元/kwh,而隨著技術進步和產能擴張,組件價格進一步下跌,我們預計 2020 年單位發電量補貼強度還將進一步下降,光伏平價新時代逐步臨近。2020 年 3 月 5 日,《國家能源局關于 2020 年風電、光伏發電項目建設有關事項的通知》正式下發,2020 年度新建光伏發電項目補貼預算總額度為 15 億元,其中 5 億元用于戶用光伏,補貼競價項目(包括集中式光伏電站和工商業分布式光伏項目)按 10 億元補貼總額組織項目建設。考慮 2019 年遺留項目、新增戶用式光伏項目、示范項目、競爭性招標項目并網及新增平價項目并網,我們預計 2020 年國內新增光伏裝機容量有望超過 40GW,實現反彈。

部分國家已實現平價上網,海外需求釋放支撐制造端增長:531 新政后,光伏組件出口單價快速下跌,截至 2019M12,已降至 0.26 美元/瓦,相比 531 前跌幅 23.5%,刺激海外裝機需求釋放。2019 年海外新增光伏裝機量 90.9GW,同比增長 81%,其中有 17 個市場體量超過 1GW。我國光伏組件出口量 63.5GW,同比大幅增長 61.6%。

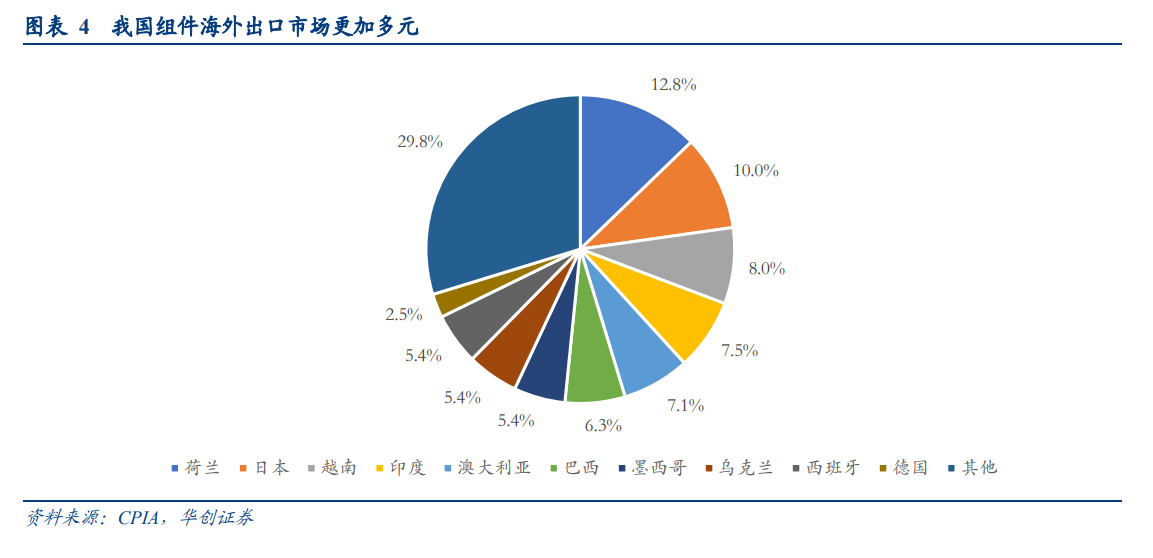

海外市場多點開花,需求欣欣向榮。據彭博新能源數據,2018 年光伏裝機規模超過 1GW 的國家或地區數量達到 13個,2017 年為 9 個,CPIA 統計數據顯示,2019 年新增光伏裝機超 GW 級的市場數量預計在 16 個以上,包括:中國大陸地區、中國臺灣地區、美國、印度、日本、越南、澳大利亞、西班牙、德國、墨西哥、烏克蘭、荷蘭、巴西、韓國、阿聯酋、巴基斯坦等。2019 年我國光伏組件出口金額 173.1 億美元,其中超 1 億美元的市場有 28 個(2018年 22 個),超 10 億美元的有 6 個(2018 年 4 個),出口量超過 1GW 的國家和地區共 15 個(2018 年為 11 個)。過去過度依賴單一市場的格局正被打破,全球光伏市場逐步呈現多點開花的局面。