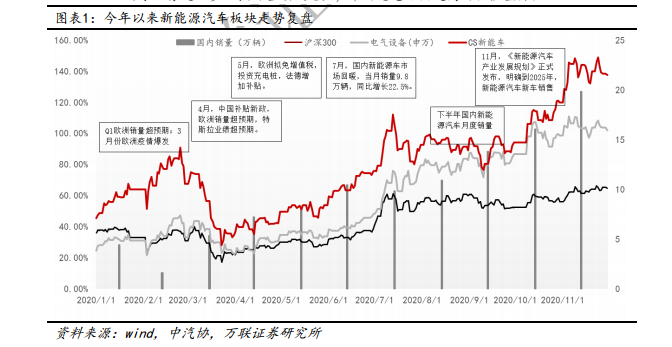

復盤2020年,上半年海內外疫情,市場筑底;下半年,政策頻出消費發力,行業預期修復。由于疫情,今年Q1新能源汽車海內外銷售數據大幅下滑,行業板塊走勢低迷,但4月份中國補貼政策退坡的延緩以及歐洲銷量數據回暖的雙重刺激下,新能源汽車行業率先走出低迷期,7月起,國內市場加速上行,下半年新能源汽車銷售數據屢創歷史新高,同時11月份,國務院發布新版《新能源汽車產業發展規劃(2021-2035)》,提出2025年新能源汽車新車銷量占總銷量的20%,未來五年行業年復合增長有望達到30%,行業確定性較強。我們認為,今年新能源汽車板塊整體估值大幅抬升的主要因素有: 1、疫情影響下,傳統行業回暖速度較慢,市場確定性機會顯著減少,資金涌入推高整體估值;2、政策催化和產業高速發展的前提下,市場對行業增長的高預期,認為未來3年甚至更短時間內估值可以得到消化;3、疫情影響下產業加速向龍頭集中,對于優勢進一步加強的各領域龍頭,市場愿意給出更高的估值溢價。

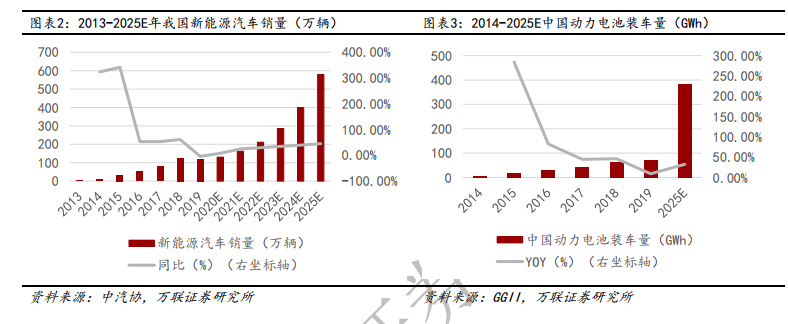

新規劃出爐,“十四五”行業高增長無虞。根據中汽協數據,在補貼政策退坡的影響下,2019年新能源汽車產銷出現負增長,全年銷量120.6萬輛,同比下降3.98%。但我國新能源汽車整體向上發展的趨勢不改,行業未來發展可觀。今年11月2日,國臺辦發布了《新能源汽車產業發展規劃(2021-2035年)》,明確了未來15年新能源汽車的發展方向。其中指出到2025年,新能源汽車新車銷售量應占汽車新車銷售總量的20%左右,盡管較此前征求意見稿提出的25%的目標稍有降低,但行業發展向上趨勢依然不改。按中汽協公布的銷量數據,2019年新能源汽車銷量占比僅為4.68%,若要實現2025年20%的新能源汽車新車銷售目標,年復合增長率預計將高達33.7%。從下游動力電池來看,我們認為其裝車量增速應與新能源車銷量趨于一致,根據GGII預測,到2025年我國動力電池裝車量將達到385.2GW,較2019年增長4.4倍,2019-2025年復合增長率達到32.56%。

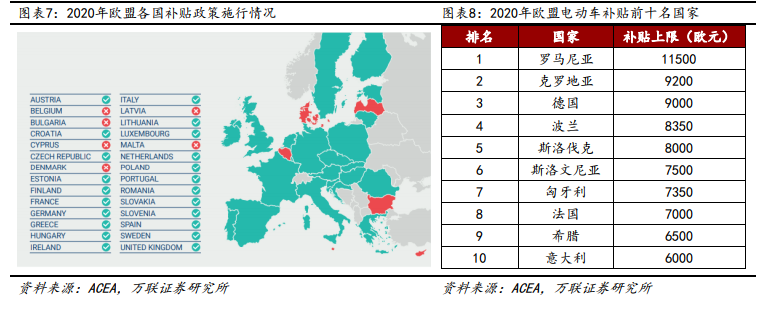

歐盟環保政策趨嚴,新能源車銷量預計高增長。2019年12月,歐盟發布《歐洲綠色新政》指出將在2050年實現碳中和,并于2020年1月推出《可持續歐洲投資計劃》,擬未來十年投入1萬億歐元,通過綠色金融解決資金問題。在歐洲各國補貼政策的推動下,全球新能源汽車銷量也有望迎來高增長。2019年歐盟地區共銷售電動車45.89萬輛,同比增長52.17%,海內外新能源汽車行業共振,產業鏈保持高景氣。根據鉅大鋰電預計,到2025年全球動力電池裝車量將達到669GWh,年復合增長率26.5%,未來市場空間廣闊。歐洲為新能源汽車的發展出臺了眾多政策,但從滲透率來看,2019年歐盟電動車的市場份額僅有3%,混合動力也只有5.9%,未來市場增量充足。