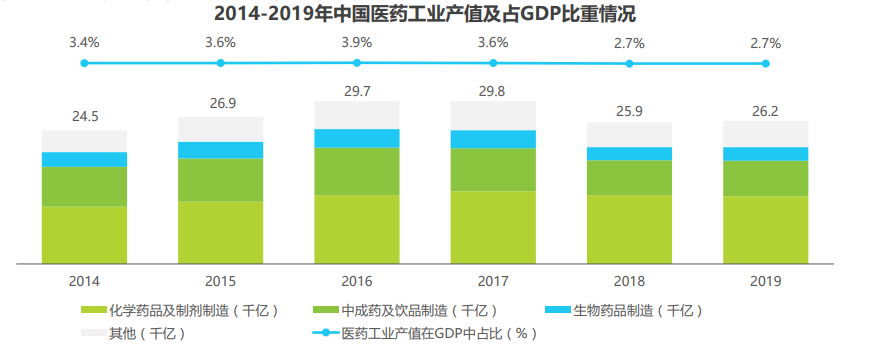

2019年中國醫藥總產值僅占GDP2.7%,總體發展趨于平緩。2000年以來,隨著居民生活質量提高以及人口老齡化加劇,中國市場對醫藥的需求快速增加。根據艾瑞推算,2020年中國醫藥市場需求將達到2.5萬億元,成為全球最大藥物市場之一。2014-2017年間,在我國政策的大力支持下,醫藥產業得到了快速發展,總產值在GDP的比重不斷攀升。自2018年以來,由于政策鼓勵競爭、集采降價、合理用藥、醫保控費,以及與國外的貿易摩擦,醫藥產業面臨轉型和產業改革的壓力。面對新的環境壓力,醫藥產業發展出現減緩,但同時也要求醫藥產業提高自己的運行質量。艾瑞認為,在移動互聯網高速發展的時代,大數據、人工智能、云計算、4G/5G通信技術將化作新動力,進一步推進醫藥產業的快速轉型及升級。

醫藥產業監管持續發力,主導市場向規范化穩步前進。我國醫藥行業直至2004年才對藥品生產的申請與審批、管理等工作作出明確規定,而直至2010年之前,我國醫藥發展一直處于初級階段。2011年,我國修訂的《藥品生產質量管理規范》首次將歐盟GMP作為基礎,WHO2003版GMP作為底線,盡量和世界接軌。至2016年,連續出臺的化學藥品注冊分類改革、仿制藥一致性評價、《中醫藥法》獲審議通過、整治藥品流通領域違法經營行為等都顯示了國家對于醫藥行業監管整治以及轉型的決心。2017及2018年的“兩票制”、“4+7帶量采購”便是這種規范行業決心的最好體現。2019年以來,適逢國家放開線上處方藥政策以及受疫情影響,國家引導醫藥產業向線上化發展的趨勢開始顯現。

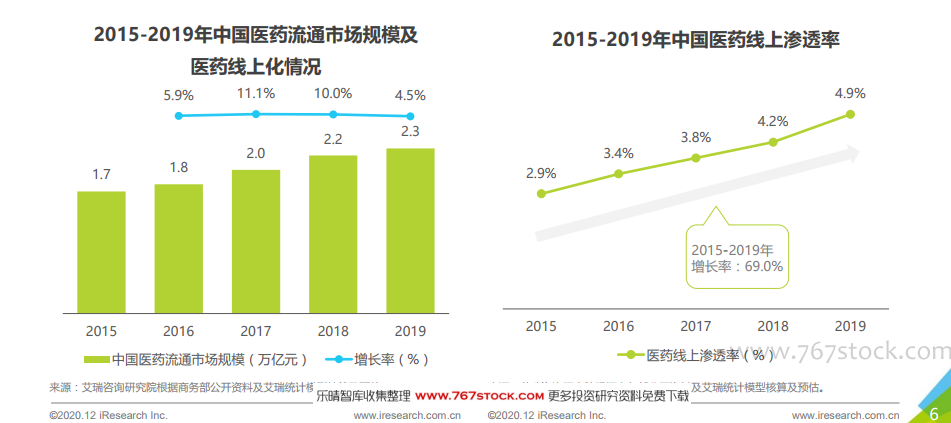

醫藥流通市場規模不斷增長,醫藥線上化需求不斷增強。從2015年至2019年醫藥流通市場規模提高了35.3%,然而根據艾瑞測算,醫藥線上化在5年中相比提高了69.0%,醫藥線上化的需求相比而言增加的更快。原因主要在于:1)線上渠道可有效補足線下藥品缺失,對上游廠商及下游客戶可提升信息透明度;2)可有效提升安全保證,根據艾瑞《2019年中國居民購藥調研白皮書》顯示,86.6%的用戶愿意嘗試醫藥線上平臺,其中61.1%的用戶認為原因是更具備安全保障;3)價格優勢明顯。艾瑞認為,疫情推進了醫藥進一步線上化的趨勢,無論是B端還是C端,未來線上化趨勢將更加明顯。