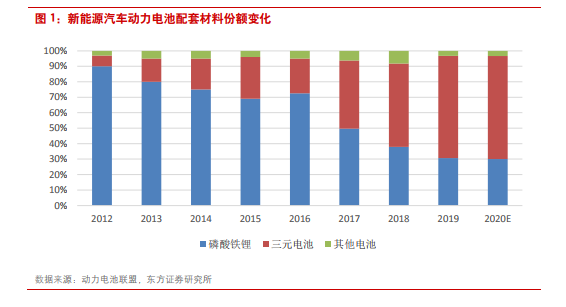

2013-2017 年:補貼政策和續航需求推動三元材料加速應用。新能源汽車產業發展初期,與之配套的成熟動力電池以磷酸鐵鋰(國內)和鈷酸鋰電池(特斯拉)類型為主,這里體現出了電動車初步發展時期對安全的嚴苛要求。由于磷酸鐵鋰電池高安全性,價格便宜,循環壽命高,在國內,2016 年以前新能源汽車領域磷酸鐵鋰配套份額高達 70%以上,海外以特斯拉為首的新企業選擇了鈷酸鋰路線。隨著市場對電動車續航要求提高,三元材料作為高比能的新產品,開始考慮從消費類小規模應用轉向車用電池環節。

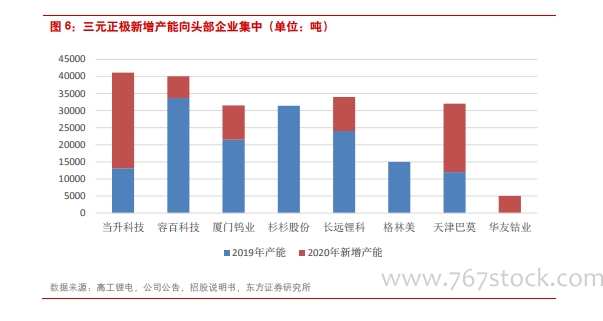

2017-2019 年:產能釋放,需求疲軟,行業競爭格局惡化。受下游需求大幅提升刺激,2017-2018 年,三元正極材料和核心原材料鈷鋰金屬價格也節節攀升,鈷金屬最高漲至 68 萬元/噸,NCM523 正極材料最高漲至 24 萬元/噸。三元正極企業紛紛擴產,并涌現出大量新進入者,期望抓住新能源汽車發展紅利。其結果就是三元正極材料產能大幅釋放,行業產能利用率不斷下降,疊加 2019 年財政補貼大幅下降導致下游需求停滯等不利因素,三元材料行業再次進入蟄伏期,價格持續下滑,NCM523 正極材料目前已經較最高點跌去一半;產業競爭激烈,格局持續分散,頭部企業份額僅 10%左右;產品競爭力差,海外出口規模小,海外增量以老牌海外正極產為主,如住友金屬,優美科,日亞化學,份額較為集中;加工費用持續壓縮,高鎳單利潤從 3 萬元以上降至 1-2 萬元區間,毛利率下降到 10%左右,部分參與者出現虧損。

2019-2020 年:原材料價格進入底部,三元材料結構持續優化。在經歷 2018-2019 年行業價格單邊下跌和需求停滯之后,2020 年行業迎來了積極變化期。首先,三元材料核心原材料價格已經進入底部區間,三元正極采用成本加成模式核算單噸利潤,貴金屬含量如鈷鎳鋰等價格波動很大程度影響三元正極企業的加工利潤。自 2018 年以來,鈷鋰均大幅下跌也帶動三元正極材料價格持續下行。目前鈷鋰價格已經到了底部區間,向上拐點臨近,原材料漲價將直接推動三元正極材料價格上行,疊加下游需求增加,三元材料企業收入規模有望恢復。