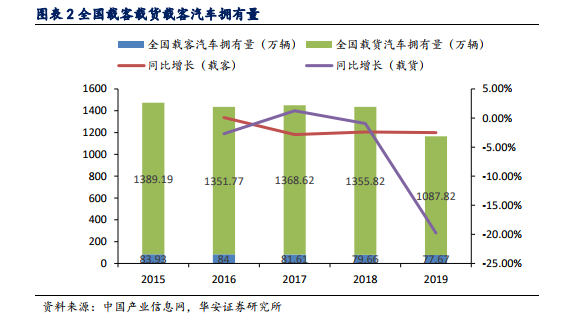

車聯網政策持續出臺,多維度推動車聯網發展。國務院、發改委、交通部、工信部等國家機關和部門從安全監管、市場鼓勵、標準制定三個角度持續出臺車聯網發展政策。在國家層面的推動下,各地方政府也積極響應,陸續建立智能網聯汽車示范區,助力商用車車聯網發展。除過本次征集的意見稿之外,各個部門在近幾年都陸續出臺過相關政策。尤其是,2018 年 11 月,交通部推動城市公共汽電車和“兩客一危”車輛安裝智能視頻監控裝置,實現駕駛員不安全駕駛行為的自動識別、自動監控、實時報警。“兩客一危”涉及車輛約 70-80 萬,與之前相比,此次政策潛在的重卡存量約 700 萬輛以上,打開 10倍以上增長空間。

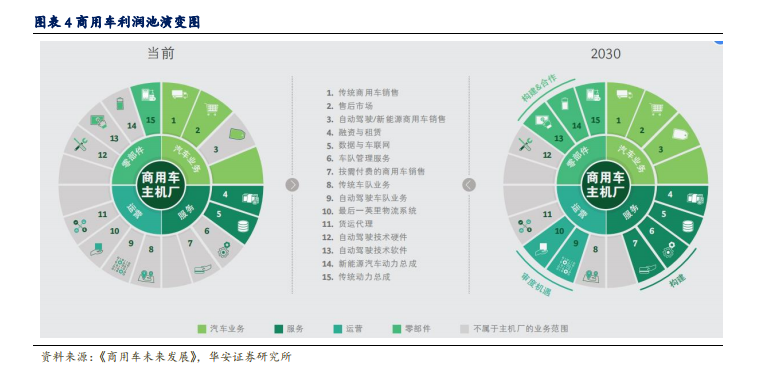

從商用車利潤分布增長點視角來看,當前商用車主機廠的利潤來源主要是汽車業務(傳統商用車銷售、售后市場)、服務(融資與租賃、數據與車聯網)和零部件(傳統動力總成)。據 BCG 預測,到 2030 年,商用車主機廠的利潤來源會新增大部分與車聯網相關的業務,如:汽車業務中的自動駕駛/新能源商用車銷售,服務業務中的車隊管理服務和按需付費的商用車銷售,零部件業務中的自動駕駛技術軟件和新能源汽車動力總成,以及運營業務中的最后一英里物流系統、自動駕駛車隊業務等。這些都將是未來商用車領域利潤增長點,商用車智能網聯設備以及系統將占據商用車利潤池很大一部分。

車聯網終端設備分為網聯化和智能化兩類。1)網聯化設備包括 T-box、OBD、行駛記錄儀和其他車載網聯設備,網聯化設備的主要功能是使得單個獨立車輛能夠與外界平臺或設備進行信息交互。2)智能化設備以高級輔助駕駛系統(ADAS)為代表,包含 BSD、DSM、AEB 等。智能化設備則主要是利用人工智能技術輔助駕駛員更方便安全地駕駛,其在商用車領域的應用主要是出于安全的考慮。網聯化設備的出現與應用早于智能化設備,主要受政策監管的驅動。