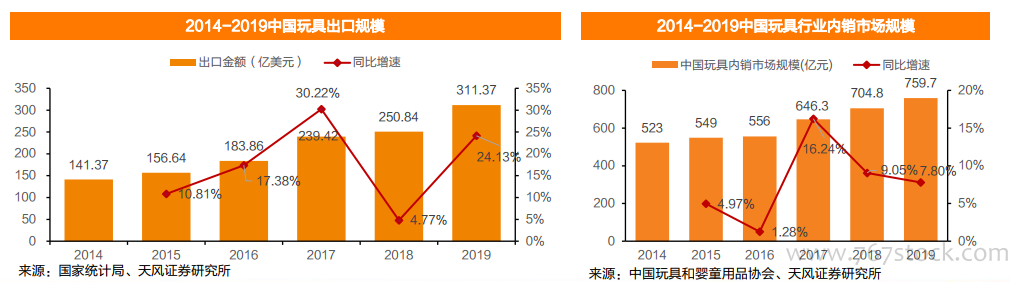

中國的玩具行業主要以外銷為主,內銷為輔,國內玩具行業規模遠高于內銷的市場規模。中國作為全球最大的玩具生產國,國家統計局數據顯示中國玩具行業出口規模由14年141.37億美元增長至19年311.37億美元,14-19年復合增長率達到17.1%。疫情下的出口及需求增長的內銷都有較大增長空間。19年全球玩具市場穩定發展,但規模增速有所放緩,整體規模為907億美元,較18年小幅增長0.6%,14年起CAGR達到2.7%。按區域來看,玩具市場規模最大的區域是美國,19年209億美元,較18年規模下降4%,占全球玩具市場規模的23%。中國玩具和嬰童用品協會報告指出,19年中國玩具內銷市場規模為759.7億元(出口內銷比約為3:1),同比增長7.8%,規模全球第二,占比約為15%。美國在近兩年的增長率均為負,中美玩具市場規模不斷縮小。

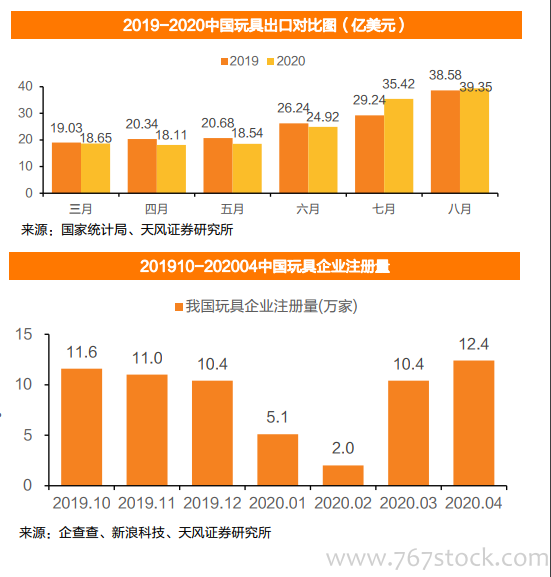

我國玩具市場逐步扭轉頹勢。受疫情等因素影響,今年1-6月中國玩具出口出現負增長,1-2月同比下降26.8%,3-6月的下滑趨勢逐漸收窄,7,8月出口額實現反超。從今年上半年的玩具企業注冊量來看,在生產轉型、銷售擴容、電商加持等方式多管齊下,加之疫情好轉,2020年4月全國玩具企業注冊量為12.4萬家,較3月環比增長19%,相比于疫情爆發的1、2月增長明顯。

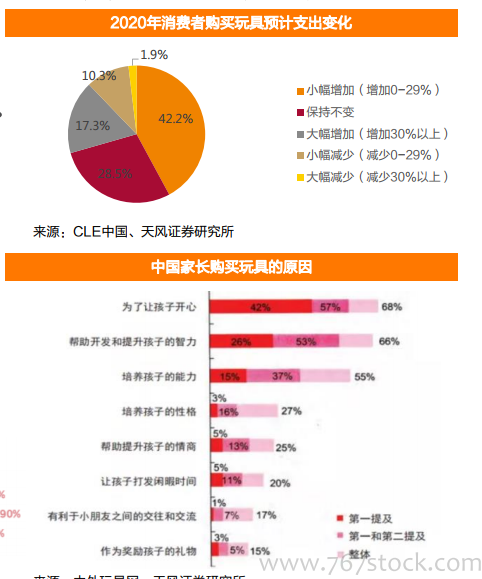

K12玩具受眾與消費人群理論上是分割的,受眾是兒童,消費是家長。在知識型消費的驅動下,85后和90后父母更偏好早教、智能玩具。根據母嬰研究院數據顯示,2018年11月—2019年10月,解鎖/迷宮/魔方/智力玩具、戶外運動/休閑玩具增速較高。據巨量算數統計表明,兒童玩具相關視頻在抖音的播放量、點贊率以及相關視頻量在母嬰類視頻中從2019Q4的第三位上升到2020Q1榜首。《中國內地玩具消費調查》顯示為孩子帶來快樂、益智與鍛煉、開發孩子能力是家長作出購買決策的驅動因素。