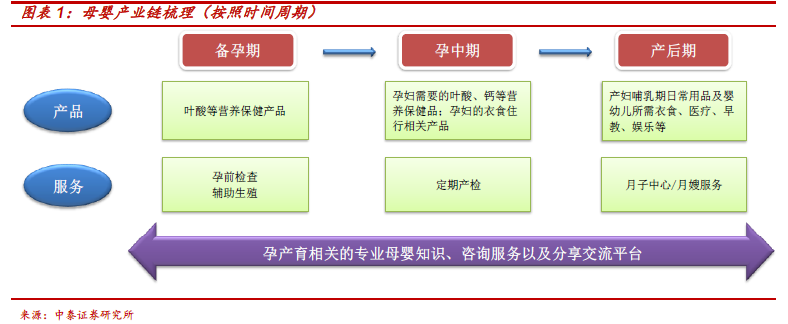

母嬰產業鏈及趨勢概覽。從時間周期上可以將母嬰產業劃分為備孕、孕中以及產后三個大的階段,而產品和服務需求貫穿整個產業鏈條。備孕期的需求相對較少,其中輔助生殖的醫療服務近年來有所增加;孕中期主要包括產檢服務以及營養保健品的需求;產后階段除了產婦的休養、身體恢復外,還包括嬰幼兒的衣食、醫療、教育等各項需求。隨著85 后、90 后年輕一代的崛起,孕育觀念和消費行為的升級,致使互聯網母嬰市場發展迅速,從信息內容服務到工具服務,再到母嬰電商、跨境購物和大母嬰產業的O2O 服務,母嬰市場的互聯網化大大增加了消費者的信息獲取渠道,開啟了高效低成本的消費體驗,同時推動著母嬰產業朝規范化、品質化、標準化發展。

全面二胎政策+消費升級引爆母嬰市場需求。隨著數量龐大的80 后和90 后進入婚育高峰期,中國開始進入第四次嬰兒潮。根據調查抽樣數據顯示,中國0-4 歲人口數量近年來保持在7000 萬以上,2015 年突破8000 萬,創歷史新高。保守估計全面二胎政策的實施將帶來每年200-300 萬的新增人口,同時新增千億級別的母嬰消費市場。2010-2015 年我國城鎮居民人均可支配收入年均增速在10%以上,財富積累推動居民消費結構升級,孕育下一代獲得了更多的資源分配和消費比重,電商、月子中心、母嬰社區等新型消費模式進一步推動母嬰市場需求暴增。

母嬰市場孕育萬億規模。我們按照時間周期的劃分測算了每個階段的市場需求,母嬰市場整體可達近萬億規模。備孕期,市場需求主要在輔助生殖領域,按照12.5%-15%的不孕不育率測算,潛在市場在千億規模;孕中期主要包括孕期檢查以及營養保健品的消費,孕檢及生產費用在中高端民營醫院相對較高,按照整體平均2 萬的消費水平測算,市場規模為3200 億元;產后階段包括了產婦護理及0-3 歲嬰幼兒的照護,整體消費占比最高,隨著人們收入水平的提高以及越來越多的85、90 后成為適齡婚育人群的主流,育兒觀念已經逐漸向科學化、專業化轉變,月嫂及月子中心的需求也隨之增加;嬰幼兒所需的衣、食、日用品、耐用品、文娛、早教等消費也在不斷向多元化方向發展,產后期的整體市場規模在5000-6000億元。