從零售終端看,調味品提價或高端產品溢價更容易被消費者接受。調味品最重要的功能是味道,且調味品在每日三餐中都會出現,具有剛性需求屬性,使用頻次較高。因此,隨著人們收入的提高對調味品的消費升級是最先進行升級的品類;且由于調味品價格在日常支出中占比較小,調味品價格的提高也更容易讓消費者接受,因此調味品行業的產品升級推進速度更快。而對于餐飲渠道來說,易守難攻。餐飲業“消費分化”特征弱化,從海底撈的中報來看,一線、二線、三線和以下城市人均差距還不到 20%,遠低于其他產業人均消費差距的平均值。對調味品來說,由于調味品的購買頻次較低,可能是一到兩個月一次,同時調味品和購買的菜品相比價格較低,即便面臨產品提價或者高端產品的較高溢價,消費者也更容易接受。

醬油行業量價齊升,仍處于增長階段。根據 Euromonitor 數據,我國 2018 年醬油零售收入為 745.55 億元,同比增長 9%,其中消費量同比增長 6.33%,價格同比增長 2.51%。醬油行業仍處于增長階段,2014 年以后主要受益于量增,醬油消費量近年來保持 6%以上的增速,價格則自 2015 年后放緩至 2%的增速。醬油主要的銷售渠道為餐飲端,餐飲發展促進醬油量增。而醬油作為日常使用的烹飪調味品,消費者對其品牌和品質的關注度較高,隨著居民收入的改善和對生活品質的追求,家庭端消費升級對醬油的價增產生較大作用。

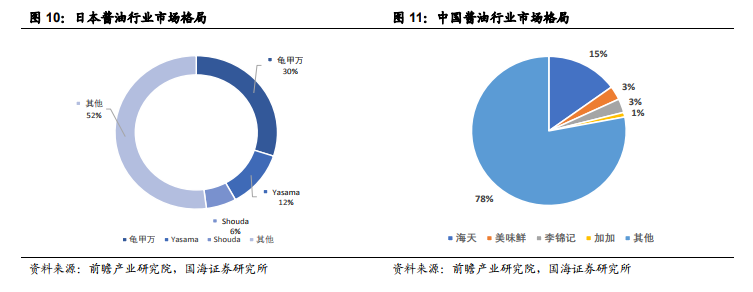

與日本醬油行業相比,中國醬油行業集中度較低。我國醬油行業CR3約為21%,日本 CR3 高達 48%。海天已經成長為全國性品牌,但相比于龜甲萬其市占率仍然具有進一步提高的空間。廚邦,千禾味業和李錦記目前仍然具有區域性特征,全國化滲透空間較高。醬油行業存在較多中小企業和小作坊式生產的企業,在一些地區也存在著家庭釀造醬類產品對醬油的替代使用。隨著城鎮化的推進和商超電商等渠道對鄉鎮農村的滲透,醬油行業的品牌集中度將進一步提高。