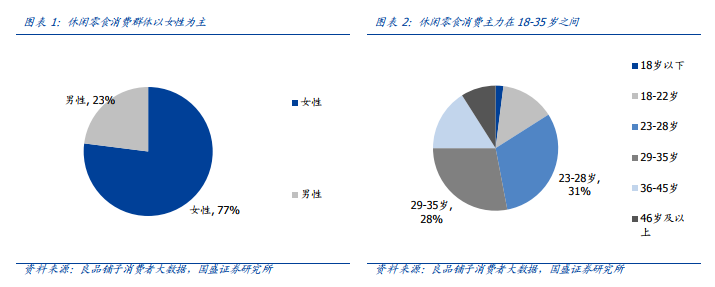

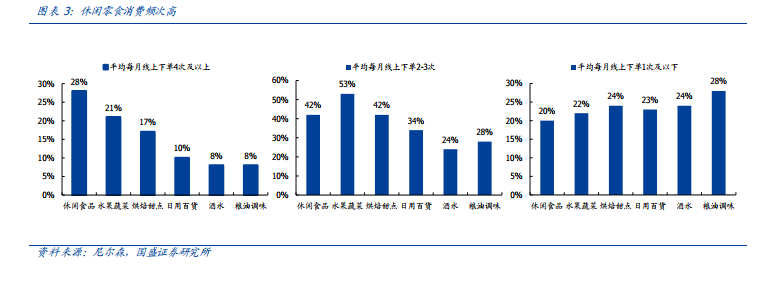

休閑零食消費者畫像:以 18-35 歲的年輕女性為主。根據良品鋪子消費者大數據,77%的消費者為女性,并且 18-35 歲消費者占比接近 3/4。從職業構成看,白領是休閑零食消費主力(占比約 47%),其次是事業機關、自由職業者、家庭主婦及學生群體。這類消費群體通常喜愛新鮮事物并注重改善生活品質,在購買行為上具有沖動性,同時重視產品品質及服務,對品牌認可度高但忠誠度低。此外,隨著休閑零食消費方式更加便捷,其消費頻次通常高于酒水、糧油調味品以及日常生活用品。

休閑零食萬億市場規模仍穩健增長,線上滲透率提升。基于龐大消費人群及高購買頻次,我國休閑零食行業整體市場空間大并且仍處于成長階段。2018 年休閑零食行業零售額規模達到 10297 億元,2013-18 年行業規模增長 CAGR 為 11.5%,其中線上 CAGR 約為54.5%,線下 CAGR 為 9.0%。2013 年后隨著電商和快遞物流的快速發展,以及“雙十一”、“618”等購物節活動的出現,消費者逐步培養成線上消費習慣。休閑零食線上滲透率自 2013 年 2.6%提升至 2018 年的 13.2%,但考慮到休閑零食消費的沖動性、即時性和便利性,線下消費依然是主流。預計 2019-2022 年我國休閑零食行業規模仍保持 11%左右復合增速,至 2022 年達到 1.3 萬億,其中線下渠道復合增速約為 10%,線上渠道復合增速約為 18%。

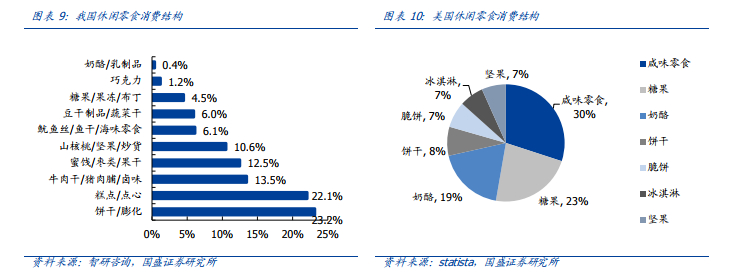

休閑零食品類分散,優選細分賽道。我國萬億休閑零食行業細分品類眾多,由于我國地大物博且飲食文化豐富,相比于美國而言,我國休閑零食消費結構更加分散。根據阿里平臺數據,餅干/膨化、糕點/點心市場規模領先,其次是肉類鹵味、蜜餞果干、堅果炒貨。由于飲食習慣差異,我國奶酪、糖果類零食占比較美國偏低,而具有中國特色的鹵味、素食及炒貨類零食也逐步通過工業化生產、包裝化率提升向休閑消費場景滲透。