銀行資產增速基本圍繞經濟增速小幅波動。觀察美國從1930年代至今,商業銀行資產增速與經濟增速的關系,可以看到:80年間,銀行的資產增速圍繞著經濟增速上下波動,因此經濟增速中樞下降的時候也伴隨著商業銀行資產增速的下降。

我國銀行業資產增速有逆周期調節作用和特殊時期存在,但是增速中樞仍與經濟增速方向一致。因此隨著未來我國經濟增速下降,銀行資產增速將略低于目前水平,過去規模拉動高速增長的時代已過去。歷史上來看,在我國經濟下行壓力較大時,信貸會被作為逆周期調節的工具使用,兩次大規模的逆周期調節發生在2009年和2015年;2013-2016年是銀行同業業務大發展、資金空轉的特殊時期,因此資產增速跟經濟增速有較長時間的背離;但是整體上來看,我國銀行業的資產增速中樞仍與經濟增速方向基本一致。展望未來,我國GDP增速重回兩位數概率較小,因此銀行的資產增速未來大概率會略低于目前水平。

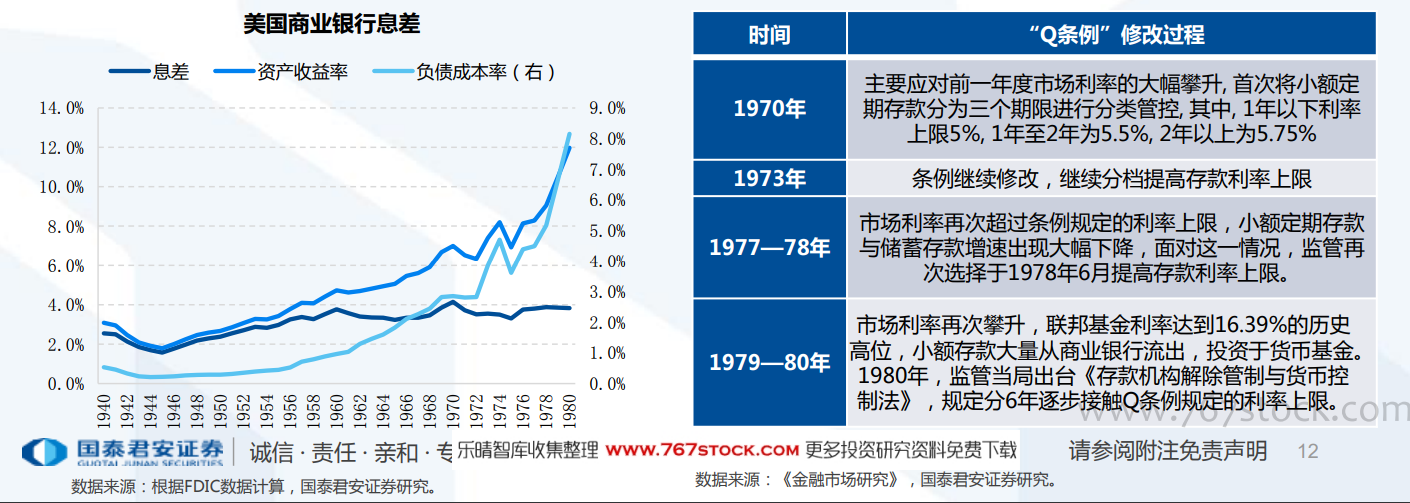

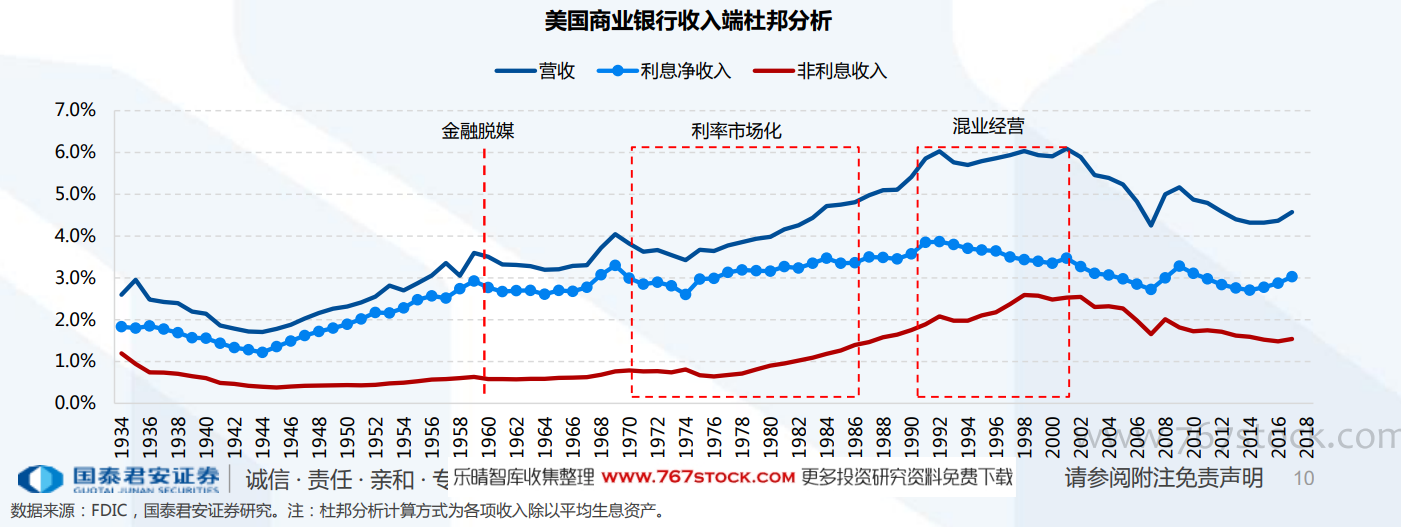

1940年至2000年的六十年間,美國銀行業經歷了數次經濟周期,接連經歷了金融脫媒、利率市場化和混業經營三大變革,期間其整體創收能力仍持續上升。1933年之后,美國進入了金融危機后的秩序重塑階段,監管收緊,開始了利率管制和分業經營;直到1960年代經濟復蘇后,緩慢開始了金融自由化歷程。在從金融抑制到自由化的幾十年中,美國銀行業的創收能力保持穩中有升:1992年之前,息差和非息收入皆平穩上升;1992年-2001年,非息收入快速提升,彌補息差下降對營收的拖累,使營收/平均生息資產的比率保持穩定。