游戲行業在供給端由產品周期決定,需求端由經濟周期決定。即從長期來看,游戲行業增長取決于需求(宏觀經濟、消費意愿等);從短期來看,游戲行業增長由產品供給推動;買量則是“催化劑”,更好的匹配供需。無論是美國還是中國,以年度為單位,游戲行業的收入規模與 GDP 之間存在著顯著的線性關系,游戲行業表現出較強周期性。如果以季度為單位,這種強周期性基本不存在,產品供給會導致季度數據差異較大(本身游戲行業也存在較為明顯的季節性),而在更長的時間中產品周期被“熨平”,起決定性作用的就是需求。

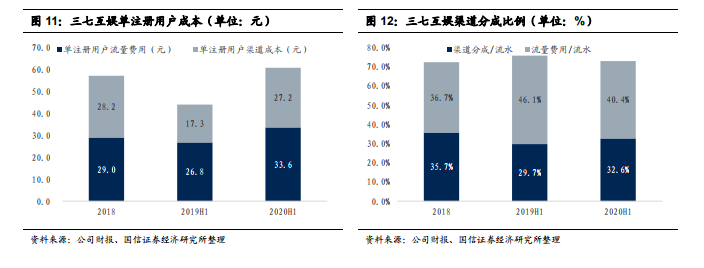

買量不僅放大優質游戲的傳播力和盈利,反過來也增加了對應用商店等渠道的話語權。通常一款游戲買量非常成功的話,渠道也會認定其收益不錯,會給相對的優質資源幫助其推廣。以傳統買量龍頭三七互娛為例,2020 年上半年按照流水比例,買量支出約 40.4%、渠道分成支出約 32.6%,渠道的占比也非常高。2020 年上半年單注冊用戶成本約 60.8 元,其中流量費用 33.6 元、渠道成本 27.2元,渠道成本主要是渠道分成。

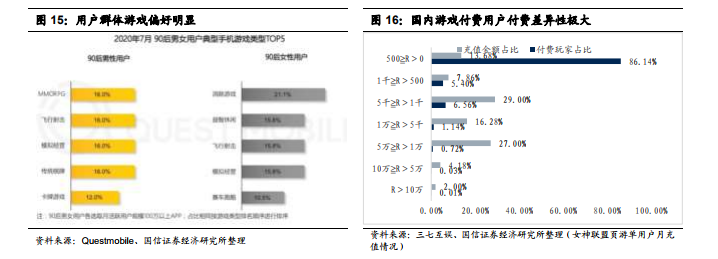

游戲行業是對數據最敏感的行業之一。從兩個維度分析為什么數據對游戲行業獲客的價值性極高:其一,不同特征的用戶游戲偏好差異大,比如 90 后男性用戶更喜歡 MMORPG、90 后女性用戶更喜歡消除類游戲,如果廣告推送的類型相反,效果往往大打折扣,并且這些特征維度也極為多樣,Google、Facebook的用戶標簽都超過千個。其二,國內游戲付費用戶付費差異性大,這個特征應該算是游戲行業較為特有的,國內游戲(尤其是中重度)本質是大 R 付費模式。以三七互娛的《女神聯盟》為例,游戲的付費率在 3-7%之間,月付費千元以上的用戶占比 8.46%、金額占比 78.46%。在付費貢獻差異如此大的情況下,通過數據找出大 R 玩家并且持續維護的價值不言而喻。