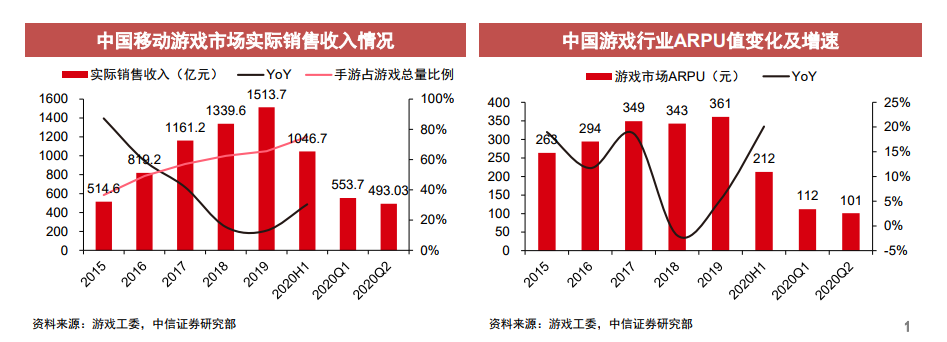

游戲行業整體向好,疫情下市場規模增速提升。2020H1游戲行業因疫情影響整體增速提升明顯。根據游戲工委數據,2020H1中國游戲市 場 規 模 達 1394.93 億 元 , 同 比 增 長 22.3% ; 其 中 手 游 / 端 游 / 頁 游 占 比 分 別 為75.6%/19.6%/2.8%,手游占比持續提升,同比提升8pcts。整體游戲行業ARPU達212元,同比增長20.1%。雖然增速有所回落,但疫情后游戲行業增長依然得到拉動。按季度拆分,2020Q1/Q2單季度手游市場規模分別為553.7/493.0億元,同比增長47%/25%,疫情緩解后游戲行業增長依然得到拉動,增速明顯快于2018和2019年的個位數增速。ARPU值方面,2020Q2手游ARPU值同比增速也達到18.5%,明顯高于2019年的1%。

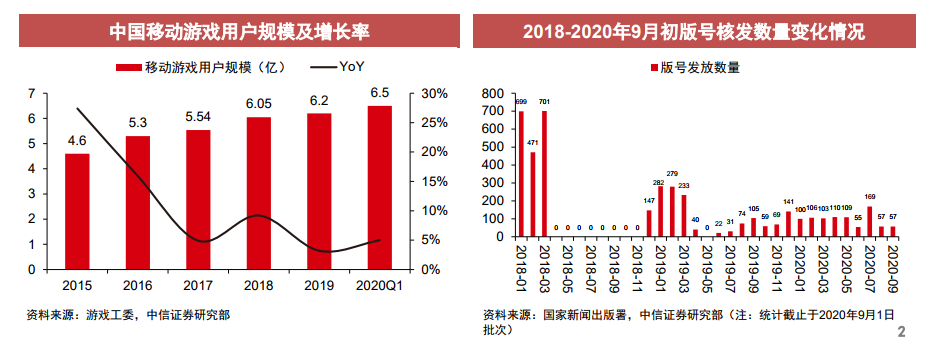

游戲用戶規模保持增長,版號政策趨于穩定。游戲用戶規模增速保持小幅增長。根據游戲工委數據,2020H1中國游戲用戶規模達到6.57億人,同比增長2.0%;2020Q1中國移動游戲用戶達6.5億,同比增速達5.0%。我們認為,未來用戶規模上的小幅增長有望繼續維持,游戲規模增長驅動主要依靠ARPU帶動。版號發放力度較往年收緊,版號政策新常態趨于穩定。近三年來版號核發數量逐年下降,2018/2019/2020(截至9月1日)版號核發數量分別為2018/1335/866。經歷2018年版號停止發放之后,版號發放在2020年逐漸形成穩定步調,2020年來單月平均約100款產品獲得版號。截止2020年9月1日,騰訊/網易/完美世界/三七互娛/吉比特分別有14/12/4/6/13款產品獲發版號,基本滿足各個廠商的產品Pipeline需求。

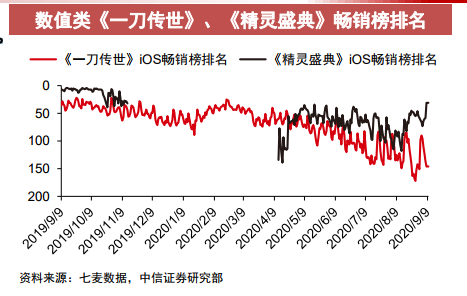

結構性趨勢1:傳統數值類游戲熱度減退。玩家對純數值類游戲的喜愛程度相對平淡。根據年輕向游戲平臺TapTap評分數據,純數值類、排名類游戲普遍評分較低(基本低于4分);根據七麥數據,iOS暢銷榜Top10中MMORPG類從2016/2017年占據8位逐漸減至2020年僅占據2位,而榜單中游戲品類逐漸豐富,MOBA、SLG、放置類等創新品類游戲占比提升。