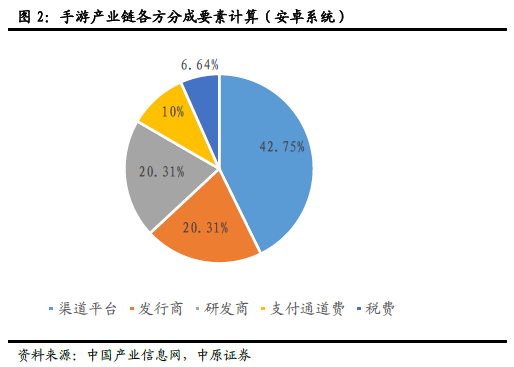

國內移動游戲產業:上游生產內容,下游傳播內容。經過最近幾年的快速發展,國內移動游戲市場已經初步實現規范化并形成了一個較為完整的產業鏈。就整個移動游戲產業而言,上游主要是包括騰訊、網易、三七互娛和游族網絡等企業在內的游戲研發商,其作用是為市場提供高質量的精品游戲。從目前游戲市場情況看,決定一款游戲是否成功的主要因素已經開始由“渠道”逐漸轉向“內容”,因此未來移動游戲產業鏈的核心將逐漸偏向位于上游的游戲研發公司。

移動游戲滲透率持續提升。近年來,我國移動游戲用戶滲透率總體持續提升,移動游戲用戶絕對數量的增長既包括向非游戲玩家的普通移動互聯網用戶群體的滲透,也包括向包含PC 游戲玩家以及TV 主機游戲玩家的整個現有游戲玩家群體的滲透。數據統計顯示:2008 年移動游戲用戶對移動用戶和游戲玩家用戶滲透率分別為8.5%和14.9%,2016 年大幅提升至76%和93.3%。滲透率大幅度提升的主要原因在于移動互聯網技術在2013 年以后的高速發展和智能手機在國內的普及。鑒于目前滲透率已經較高,尤其是針對整個游戲玩家群體的滲透率已經達到了93.3%,幾近飽和。因此預計未來移動游戲用戶的增量主要取決于非游戲玩家移動用戶的轉化與滲透。

游戲玩家付費率提升。用戶自身付費習慣的改善也同樣促進著國內移動游戲市場規模的增長。從移動游戲用戶付費率和單用戶ARPU(每用戶平均收入)的數據來看,2013 年國內移動游戲付費率僅為10%,2016年大幅提升至75%;ARPU 值也從2008 年的15 元上升至2016 年的155.2 元。增長主要原因是如今支付方式的便捷和玩家群體自身素質與消費水平的提高,使如今的國內游戲玩家培養了良好的付費習慣。

付費方式多樣化。目前國內移動游戲付費方式主要有兩種:一是免費下載+增值付費;二是一次性買斷式付費下載。國內市場上比較主流的移動游戲都是采取免費下載+增值付費的方式,相較于一次性買斷式下載付費的收費方式,免費下載+增值付費的方式長線收益更高,更適合長線運營的重度化網絡手游。

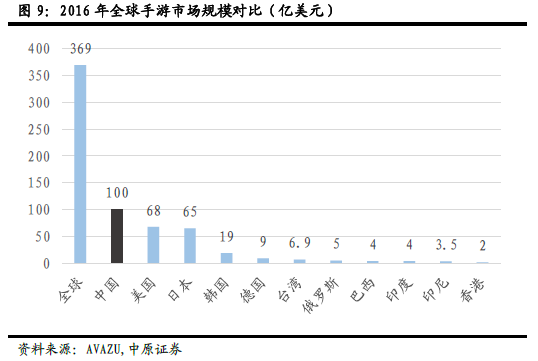

高速發展的全球移動游戲市場。據NEWZOO 統計及預測:2013 年全球游戲市場規模為755 億美元,其中移動游戲市場為174億元;19 年有望分別增至1186 億美元和522 億美元,二者13-19 年年均復合增長率分別為7.82%和20.09%。