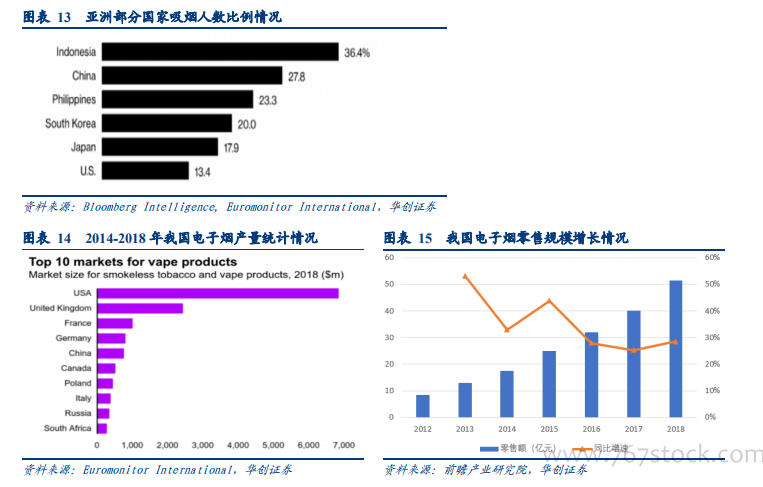

中國電子煙行業經歷了三個發展階段。1)初步發展期(2003-2009):2003 年,以如煙為首的電子煙企業開啟了現代電子煙時代。2006 年,央視曝光如煙戒煙效果造假,且因自身產品問題過多,如煙自此一蹶不振。電子煙產品逐步轉向出口。2)快速擴張期(2009-2018):2009 年,深圳地區憑借電子和外貿產業鏈優勢,電子煙產業主力地位優勢顯現。此外,國外電子煙市場的發展,在一定程度上也帶動了國內電子煙企業的成長。2012 年,菲莫公司、羅德瑞拉以及雷諾美國等眾多國際煙草巨頭進軍電子煙行業,并以深圳為 OEM 基地,推動了眾多工廠向國際化接軌。

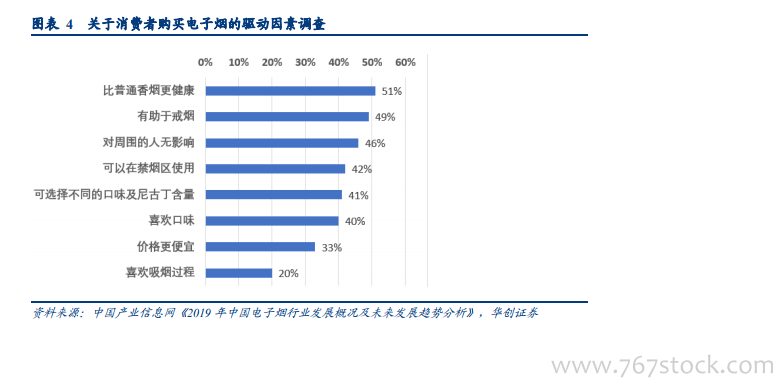

多因素驅動電子煙行業創新發展。1)消費者的健康意識不斷增強。隨著國家控煙政策的推進,以及傳統煙草對于人體危害程度的教育加深,有越來越多的煙民其健康意識在不斷加強,根據中國產業信息網的一項調查顯示,有 51%的消費者認為電子煙要比普通香煙更加健康,同時有 49%的消費者認為電子煙能夠幫助戒煙,由此可見消費者出于健康需求在普通香煙與電子煙中將更傾向于選擇電子煙產品。此外,據《不同煙油電子煙主流煙氣細胞毒性研究》等研究顯示,雖然電子煙并非完全無害,但其一氧化碳、焦油、甲醛、乙醛等傳統卷煙有害物質的含量大大降低,有些指標甚至不足傳統卷煙的 10%。在科學數據的支撐下,電子煙在消費者間迅速流行。2)控煙政策持續推進,不斷壓縮傳統卷煙市場。在國際層面,考慮到國際社會關于煙草消費和接觸煙草煙霧對全世界健康、社會、經濟和環境造成的破壞性后果的關注,世界衛生組織于 2003 年通過了《世界衛生組織煙草控制框架公約》以呼吁各國能盡可能展開合作,控制煙草的廣泛流行。據世界衛生組織官網最新數據顯示,截止目前已由 181 個國家成為該公約的締約方;在國家層面,各國針對煙草出臺相關政策法規,持續加強監管力度。據中國產業信息網統計數據顯示,2017年全球 79 個主要煙草消費國家中,62 個國家的卷煙消費量均呈下降趨勢。由此,傳統卷煙市場在全球控煙的大背景下不斷壓縮,進而為電子煙行業發展提供空間。3)技術創新強化產品功能,新型煙草產品備受年輕消費者喜愛。隨著電子煙產品由第一、二代逐步向第三代發展,電子煙產品不再僅僅具備降低有害物質的功能,其所具備的不同口味、所提供的的個性化煙彈以及所擁有的煙霧效果等,均成為年輕消費者購買新型煙草產品的驅動因素。4)行業監管逐步規范。國家監管范圍的逐步明確、相關政策的不斷完善,加劇了行業內品牌及渠道的競爭,淘汰行業投機者,集中行業資源,這將有利于行業的有序發展。

目前眾多電子煙品牌開始加大線下營銷力度,轉向線下布局搶占市場。無論是 KTV、便利店還是酒吧等場所均成為電子煙銷售的重點投入區域。線下營銷方式主要包含兩種,一種是經銷商代理模式,以 2015 年成立的鯨魚輕煙為例,該公司主要致力于線下消費品渠道的建設,目前已在全國多省市范圍內擁有線下網絡渠道。其聯合創始人曾表示,未來兩年,產品預計將覆蓋 10 萬個線下售賣點。該營銷方式也是大部分電子煙企業傾向采取的策略。另一種則是直接與 B 端簽約,以靈犀電子煙為例,其創始人章晉源曾在采訪中表示,靈犀的終端銷售主要投放在一二線城市中所有高客單、高停留時長的地方,如夜店、酒吧、網咖,高端酒店等。除上述傳統營銷方式外,行業內還產生了商場專賣店以及核心商圈旗艦店等新型線下營銷模式。