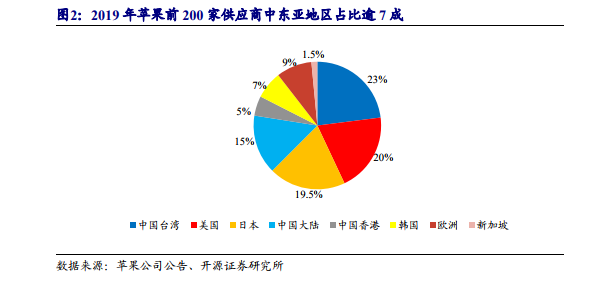

蘋果與特斯拉均打破傳統手機/汽車較為封閉化的供應體系,打造開放式的供應體系。蘋果的打破傳統手機產業鏈較為封閉的供應體系,零部件供應商分布全球各地,并根據自身需求變化執行動態的“準入/淘汰”機制。如早期為蘋果提供觸摸屏配件的萊寶高科,因后續無法為蘋果提供更高要求的 in-cell 觸屏而被排除在蘋果供應鏈之外。

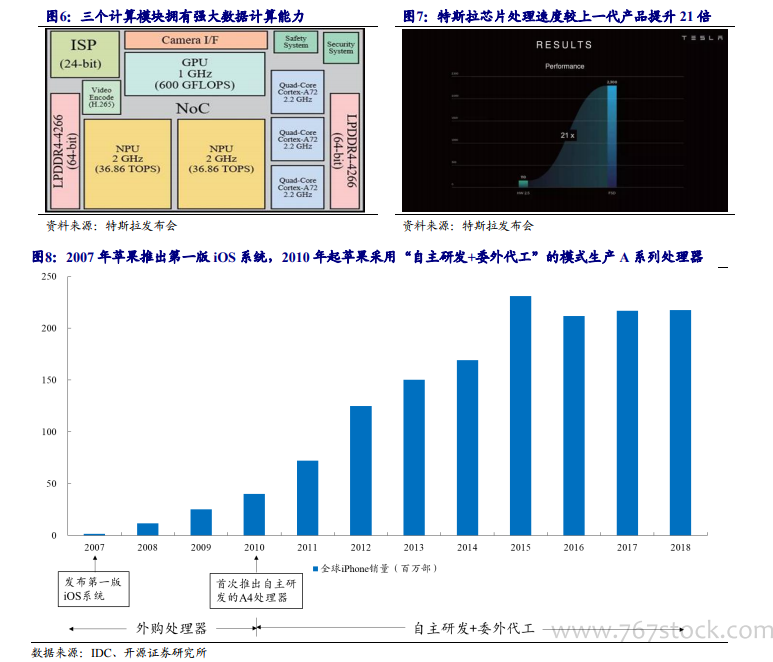

蘋果公司前期聚焦輕資產的核心環節,對重資產、技術迭代快的面板領域布局保守。2007 年蘋果公司發布第一版 iOS 系統,并在同年應用至第一代 iPhone 中;2010 年蘋果公司首次推出自主研發的 A4 處理器,自此 iPhone 開始通過“自行設計+委外代工”模式生產 A 系列芯片。屏幕作為人機交互的窗口,直接影響用戶體驗。盡管 2010年后 iPhone 銷量快速增長,賬面現金與日俱增,但由于面板行業具有重資產、技術迭代速度快、技術壁壘高的屬性,且當時國產面板廠崛起,面板價格迎來下行周期,iPhone 并未深度介入面板領域,而主要通過扶植 LG Display、JDI 等面板廠(向 LGDisplay、JDI 注資)、自行開發前沿技術等途徑以試圖削弱三星在 iPhone OLED 屏幕供應體系的強勢地位。

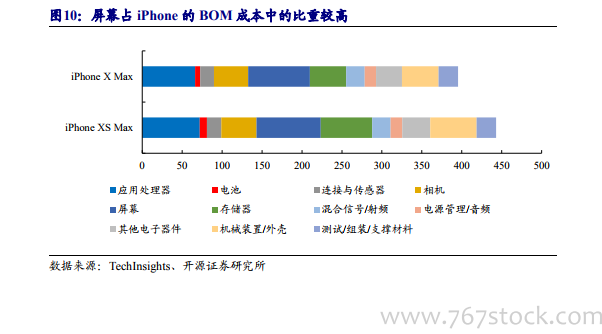

屏幕與動力電池分別為 iPhone 和特斯拉的成本中心,且對產品性能具有關鍵影響、技術壁壘較高,但盈利能力不一定高。一方面,屏幕與動力電池分別是 iPhone 和特斯拉成本最高的零部件,蘋果與特斯拉對其價格敏感度較高。另一方面,屏幕與動力電池行業都為市場競爭度較高的行業,LG Display、三星 SDI、JDI、夏普都曾為或現在正是蘋果的屏幕供應商,目前特斯拉的電池供應商也涵蓋松下、LG 化學、寧德時代。蘋果(在 OLED 屏幕尚未成為 iPhone 系列主流的技術路線前)和特斯拉均對屏幕/電池供應商保持了較高的議價能力。