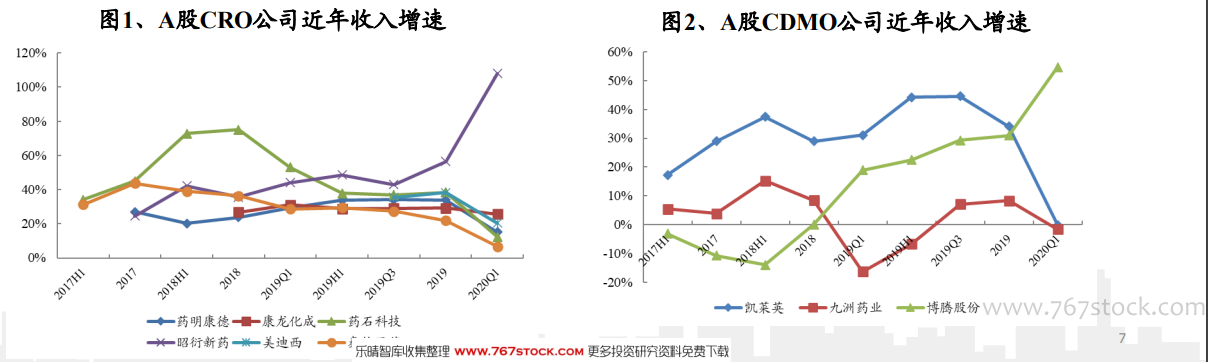

整體來看,2020Q1由于新冠疫情的影響,對CRO/CDMO行業造成一定擾動,收入端增速較過去有所放緩。但影響程度相對有限,相關上市公司均實現正增長,增速主要保持在0-20%區間,其受影響程度和開工時間呈較強的相關性。其中,部分公司表現優異,例如CRO中的昭衍新藥基于低基數和新產能投入等因素實現加速增長;康龍化成延續穩定較快增速等,例如CDMO中的博騰股份雖有低基數和經營改善的貢獻,但業績增速仍超市場預期。

對比來看,扣非凈利潤Q1增速的趨勢和收入端基本相仿。昭衍新藥、康龍化成、博騰股份表現較好,業績實現加速;泰格醫藥扣非凈利潤增速較為接近收入增速。此外,CDMO中的凱萊英和九洲藥業扣非凈利潤增速均高于收入端,體現公司優秀的經營能力。藥明康德和藥石科技扣非利潤出現一定下滑,藥明康德主要源于投資收益波動的影響,其Non-IFRS 歸母凈利潤增速較為接近收入增速;藥石科技主要源于股權激勵攤銷費用影響,剔除后凈利潤增速接近收入端。

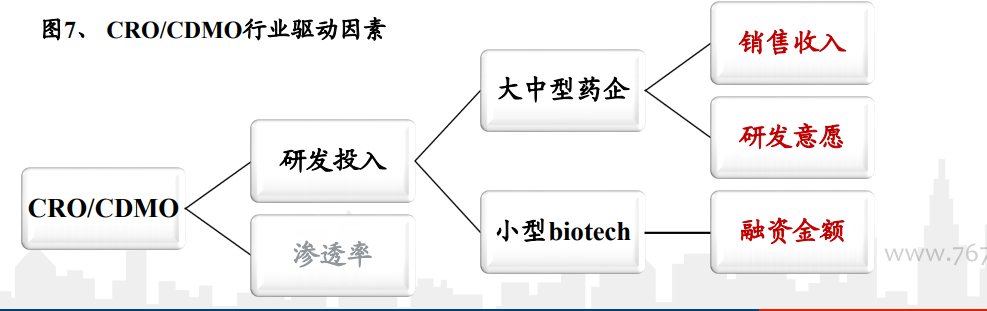

CRO偏向于勞動密集型行業,因此產能和成本是衡量CRO企業經營能力的重要指標。近年來,源于CRO/CDMO市場的繁榮,頭部企業訂單均處于溢出狀態,因此產能成為制約公司發展的重要因素。員工數量作為CRO/CDMO產能的間接指標,其增速往往和公司收入增長呈現較強的正相關關系。