跨國藥企,一股不容忽視的本土競爭力量,未來幾年將如何演繹、改變本土醫藥競爭格局?跨國藥企(MNCs)一直是本土藥企的重要競爭對手,我們在 2019 年初《今非昔比——論集采后的中國醫藥產業趨勢》中提出“世界是平的,哪怕在本土我們也將面臨全球化的競爭。”,此篇報告即從 MNCs 的本土表現情況分析討論這種“本土全球化競爭”,為我們國內醫藥產業競爭評估提供新的思路。作為我們仿創藥行業系列報告第三部分,我們重點分析對比了國內收入體量前 10 的 MNCs 和本土藥企的收入體量以及業績驅動因素。同時通過對 MNCs 2017-2019年中國區業績進行拆分,分析存量品種和創新藥增量對 MNCs 業績造成的影響。

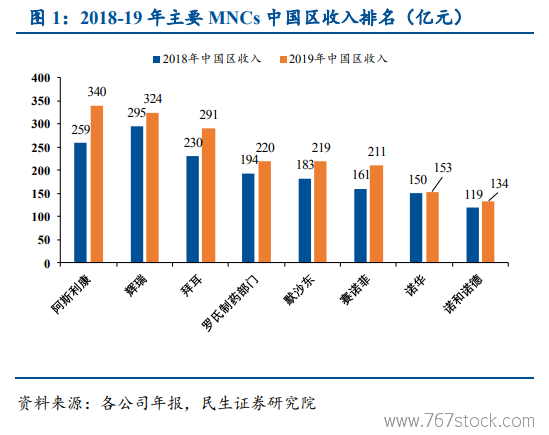

2019 年阿斯利康成為中國銷售額最大的藥企。2019 年 MNCs 中國區收入最高的為阿斯利康(約 340 億元)首次超過輝瑞(324 億元)登陸 MNCs 中國區收入榜首,同時我們也發現這個收入體量也大于恒瑞醫藥 2019 年的銷售額(233 億元);阿斯利康 2019 年中國區收入增速達 35%,主要是受到奧希替尼、奧拉帕利等創新藥品種放量帶動,輝瑞因為核心品種阿托伐他汀和氨氯地平受到帶量采購的影響 2019 年中國區收入增速 8.5%(普強收入增速實現 7%增長)。我們預計伴隨著 2020 年帶量采購全國擴面開始實施,對輝瑞可能造成較大的影響,而阿斯利康產品仍然處于一個較好的放量周期內,因此阿斯利康有望在榜首持續一段時間。

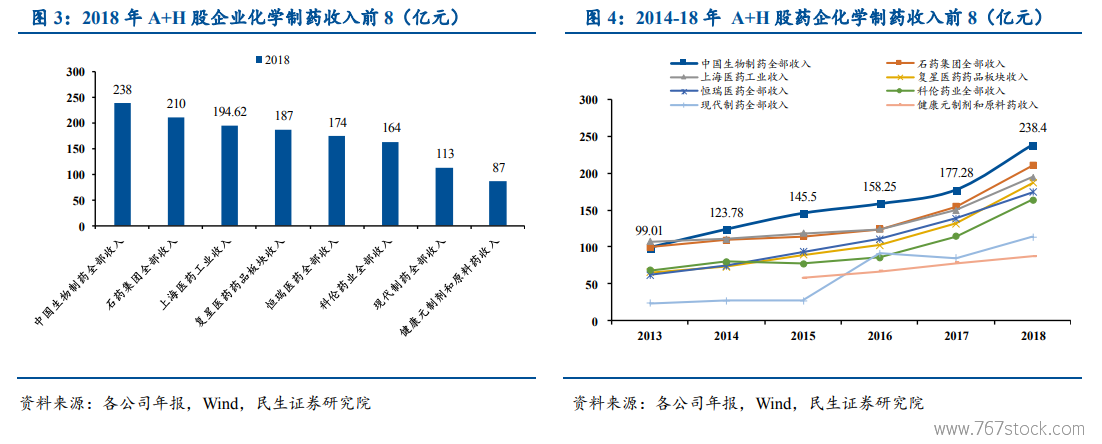

本土藥企正在跨越從“大”到“強”的產業升級。對收入中的推動因素進行拆分后發現,本土藥企與 MNCs 在中國區的收入驅動不盡相同,本土藥企大多數通過仿制藥品種放量帶動收入上漲,如:上海醫藥、復星醫藥、科倫藥業、現代制藥等,也有以創新藥為驅動的本土藥企逐步成長起來,如:中國生物制藥(安羅替尼)、恒瑞醫藥(阿帕替尼)、石藥集團(丁苯酞)以及健康元(麗珠集團的艾普拉唑),經我們初步測算,2019 年以上 4 家企業創新藥收入占化藥收入比例將在 11%-20%之間,未來伴隨著更多的創新藥品種上市,收入結構中創新藥占比有望持續上升,仿創轉型漸入佳境。