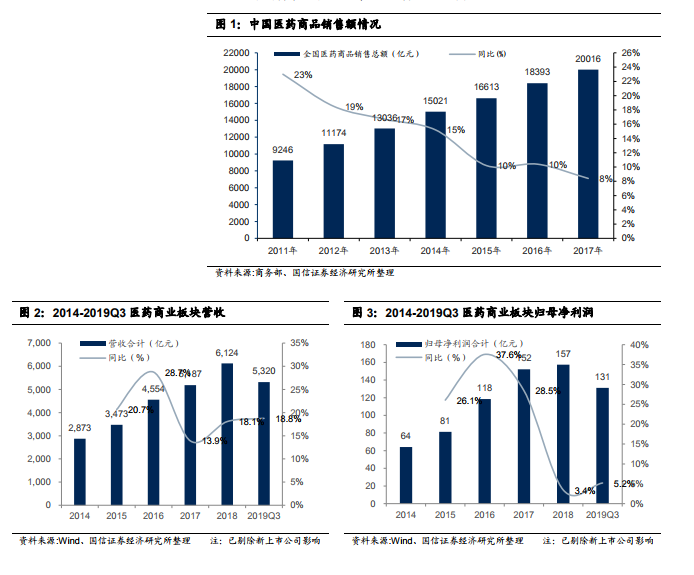

跳出“沼澤地”,邁步迎接業績增長。由于兩票制、醫保控費等政策影響,醫藥商業行業一度深陷沼澤,行業增速在2017 年已跌破兩位數,醫藥商業板塊的凈利潤同比增速在 2018 年跌至了 3.4%。但在過去的 2019 年三季報,我們看到醫藥商業板塊實現了營收利潤雙增長,其中 2019 年前三季度實現營收 5320.44 億元(+18.76%),歸母凈利潤 131.08億元(+5.20%)。從國藥股份、益豐藥房等重點公司來看,2019 上半年均交出了較好的成績單,營收、凈利潤均實現雙增長。

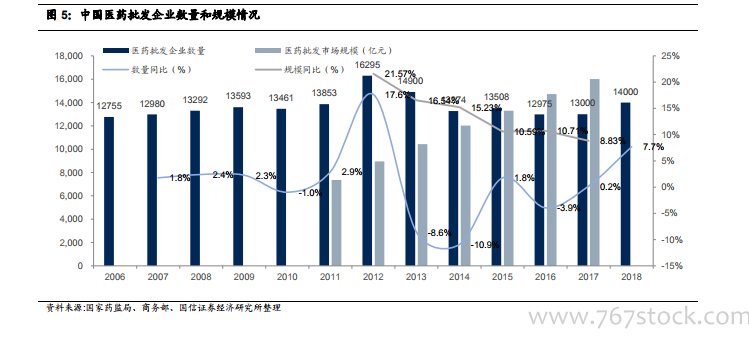

醫改政策頻發,擾動市場情緒。近年來,三醫聯動的綜合改革已經進入深水區,從 2015 年取消醫保定點資質的行政審批、2016 年新版 GSP 和 2017 年的兩票制,再到 2019 年的“4+7”帶量采購,相關配套政策密集出臺。醫藥商業作為中間產業,受到明顯擾動,負面影響主要在于批發企業純銷比例上升使得應收賬款擴大,藥品降價使得整個行業毛利率面臨下降壓力;另一方面,醫保基金預付款、院外市場擴大、集中度提高將帶來利好。密集出臺的醫改政策如同微風一樣,在市場泛起陣陣漣漪。

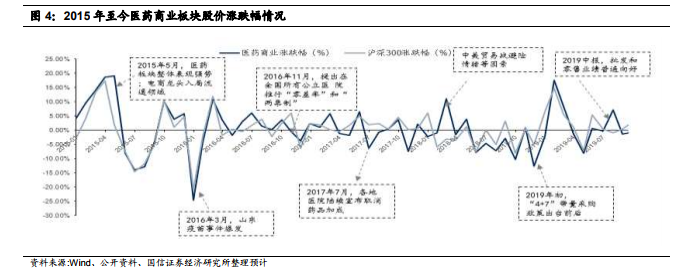

股價表現方面,2015 年以來,醫藥商業指數基本與滬深 300 保持步調一致,其中走勢不同的區間大多出現了政策的身影。例如 2017 年 7 月各地陸續將取消公立醫院藥品加成提上議程,醫藥商業板塊全月下跌 6.48%,與滬深 300 上漲 1.94%的勢頭截然相反;2019 年初,“4+7”帶量采購實行后,醫藥商業板塊整體行情也受到一定影響。