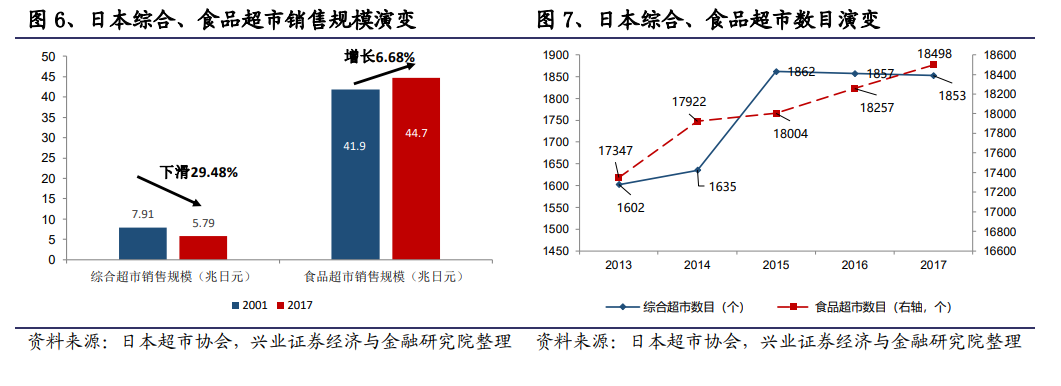

中日生鮮市場在具體業態上差異較大,但整體看線下業態均可分為三大層級,層級之間業態漸趨小型化。第一層級覆蓋半徑約 3-5 公里,這一層級日本市場以綜合超市業態為主,而中國市場以大型商超和農貿市場為主。第二層級覆蓋半徑 3公里,這一層級日本市場以小型食品超市為主,而中國市場以眾多線下生鮮新業態以及小型農貿市場為主。第三層級覆蓋半徑縮小到 500 米,這一層級日本市場主要以生鮮便利店、迷你生鮮店等業態進行覆蓋,而中國市場則主要以百果園、錢大媽等超小型生鮮新業態、小型超市以及個體戶夫妻店模式進行覆蓋。中國小型化業態起步晚于日本,當前仍處于大賣場向小型業態的轉型歷程中,因此二、三層級線下業態覆蓋有所不足,線上到家業務則針對此空白進行補充覆蓋。

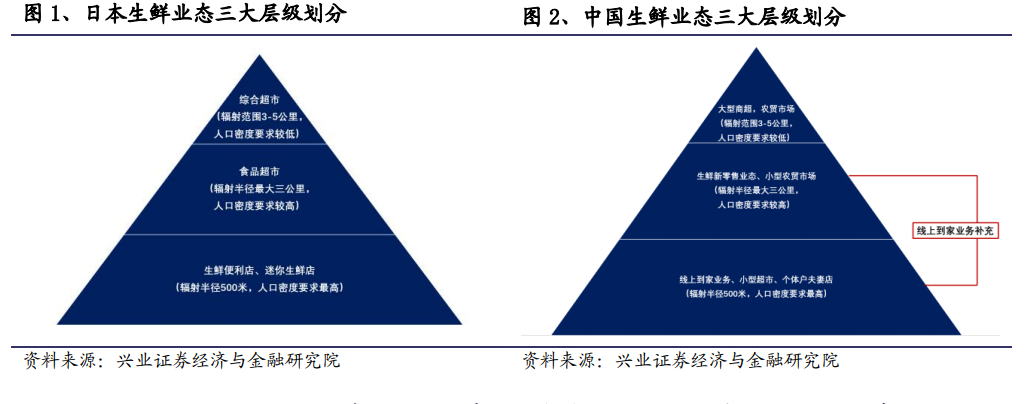

日本第一層級生鮮業態主要以綜合超市為主,業態模式與中國市場的超市大賣場類似,主打一站式購物,生鮮占比不高。日本超市行業自上世紀 70 年代即開始起步發展,早于中國市場 20 年,目前已進入成熟期,市場整體呈現高集中度特征,第一大超市永旺占據了約 35.30%的市場份額。

中國第一層級生鮮業態主要以大賣場和農貿市場為主,相對日本市場超市業態仍未完全成熟。近年來農貿市場渠道占比不斷下滑,超市渠道則不斷提升。自 11年后中國億元以上的農貿市場數量持續下滑;在消費者購買生鮮的渠道中占比也不斷下滑,占比自 12 年的 54.30%下降 2.5pct 至 19 年的 51.80%,同時超市購買渠道從 12 年的 33.4%上升 3pct 至 19 年的 36.4%。但對比日本高達 69.5%的超市渠道占比,中國超市在生鮮購買渠道中的占比仍有很大提升空間;同時集中度也遠低于日本市場,排名第一的大潤發市占率僅 1.9%。