當前時點,從流量和平臺到消費品牌都在發生的滔天的變化。我們認為電商內容化和內容電商化將會成為長期的大趨勢,同時傳統貨架式電商將被內容電商逐漸切割市場份額,其中高轉化率的直播電商迎來爆發。同時,去中心化的電商模式崛起,私域流量越來越受到商家重視,我們看好微信生態下私域電商的發展。新電商和營銷模式下,“紅人”作為內容核心載體議價能力持續提升,KOL 以及 MCN 受益,帶貨抽傭的方式相比于傳統廣告變現打開了 KOL/MCN 的盈利天花板。消費品側,在新渠道和新營銷的變革之下,一批品牌短期之內快速崛起顛覆傳統,目前主要集中在食品飲料、美妝個護、小家電等品類,未來有望復制到其他上游壁壘更高的消費品類之中,新品牌有望持續涌現,而積極擁抱新變化的傳統品牌有望在變革中提高市場份額。

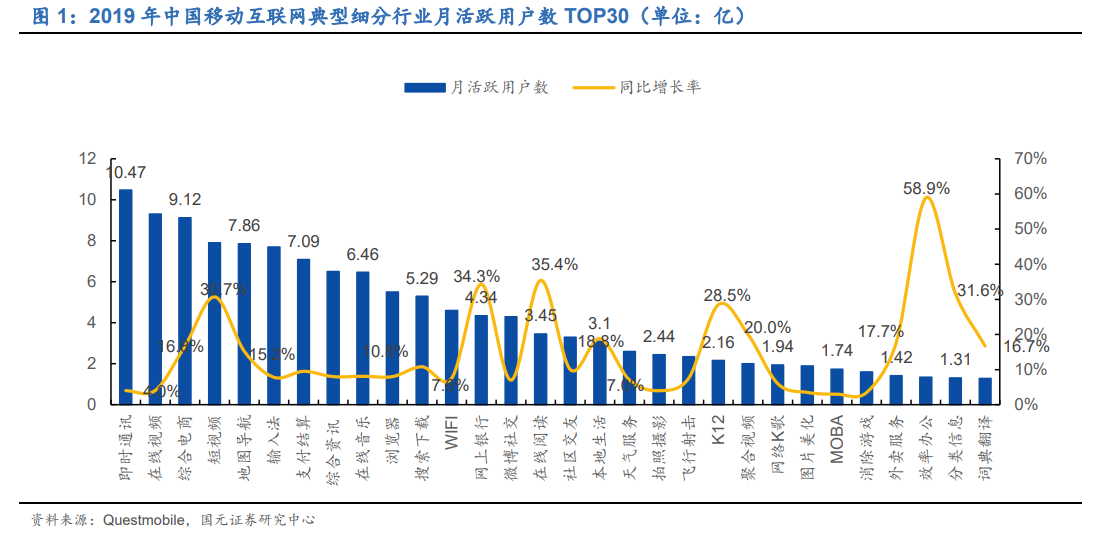

流量紅利收縮,單用戶價值提升成為重點。從 2011 年移動互聯網的元年開始算起中國移動互聯網發展接近 10 年,根據 QM 數據,2019 年我國移動互聯網月活躍用戶規模達到 11.35 億,人均用戶使用時長達到 6.2 小時,流量池基本飽和,紅利見頂,存量博弈加劇,提高單用戶價值成新階段的重點。超級 APP 微信、支付寶、QQ、手淘、抖音等通過小程序布局全景生態,并利用自身流量優勢賦能生態內產品或增加變現。存量博弈市場中,以抖音、快手為代表的短視頻平臺自 2017 年起迅速崛起,活躍用戶數呈指數飆升, 2019 年末抖音、快手的 MAU 分別超過 5 億與 4 億。

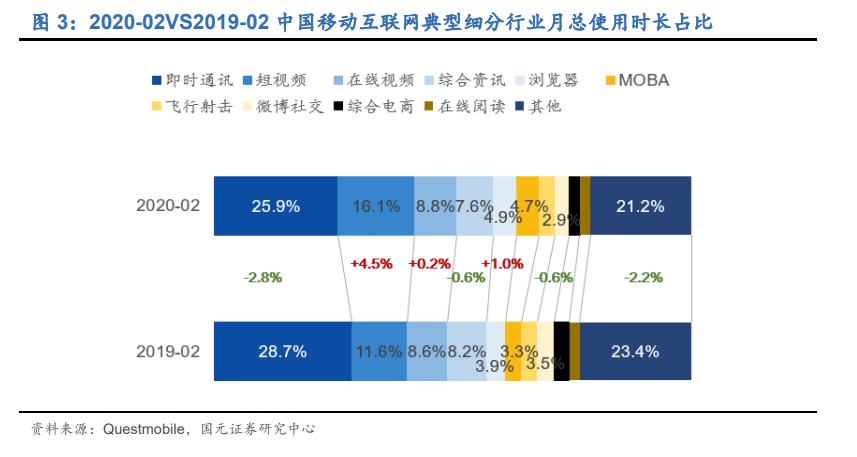

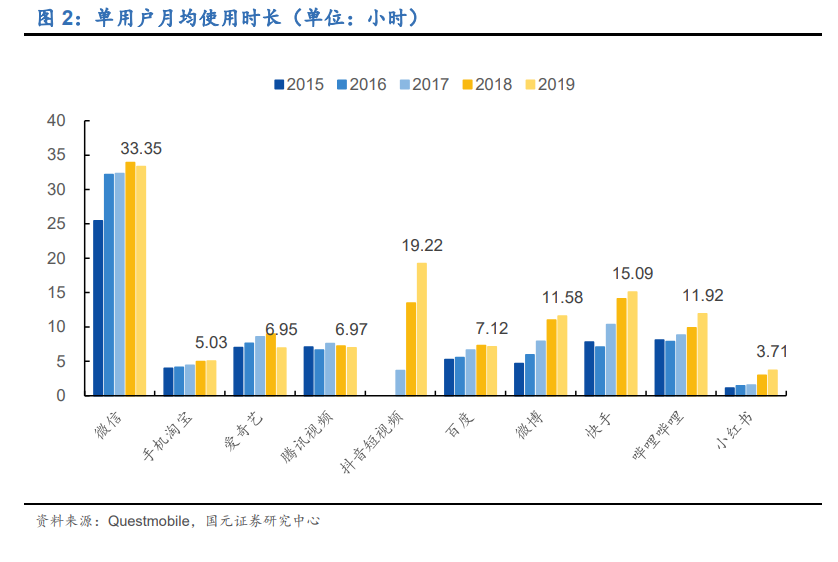

用戶時長競爭白熱化,短視頻類使用時長繼續顯著提升,搜索類、長視頻、社交類平臺時長下降。短視頻用戶時長快速增長,抖音單用戶的月均使用時長 2019 年底達到了 19.22 小時,快手 15.09 小時。社交平臺微信、長視頻平臺愛奇藝、騰訊視頻、搜索平臺百度的使用時長則在 2019 年出現下滑。根據 QM 對 2020 年 2 月互聯網細分行業月使用總時長的統計顯示,短視頻平臺使用時長占比已達到 16.1%,比去年同期提升了 4.5Pct.,流量持續向更加可視化、碎片化的短視頻平臺聚集。