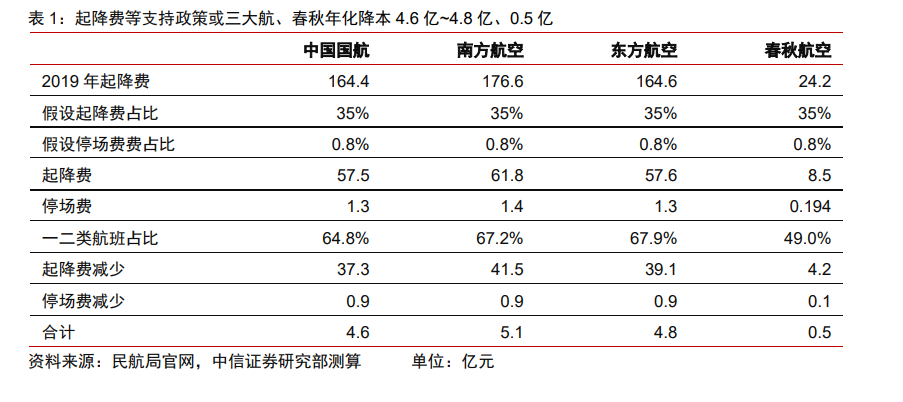

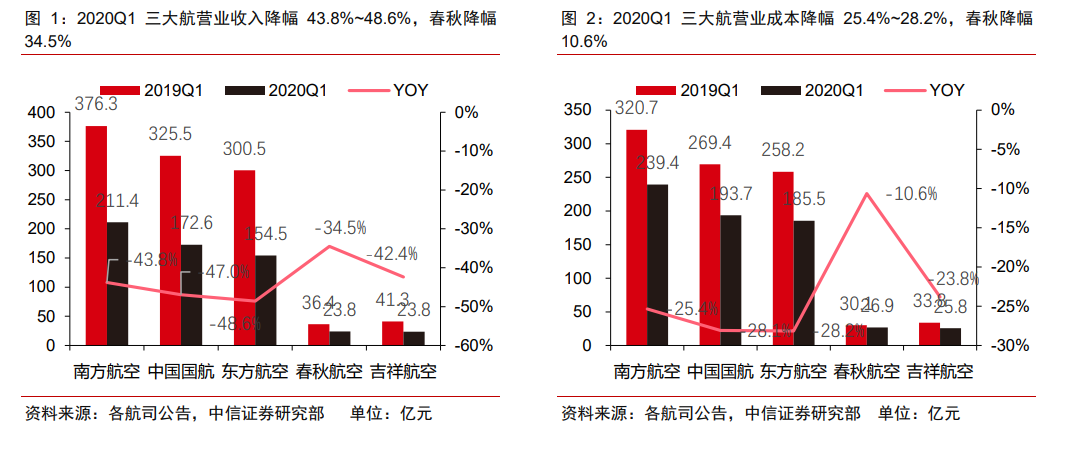

2020Q1 三大航合計虧損 140 億,春秋更具韌性,Q3 需求反彈可期、重構繁榮拐點或至。上市 5 航司陸續發布年報和一季報,2020Q1 南航、國航、東航凈利潤虧損 52.6 億、48.1 億和 39.3 億,春秋虧損 2.3 億。COVID-19 疫情沖擊前所未有,2020Q1 國內三大航合計虧損 140 億,超過 2019 年合計凈利潤 122.6 億。而同期春秋凈利潤虧損 2.3 億,極端情況下廉航龍頭更具韌性。但最差時期已過,4 月 29 日北京下調應急響應等級、5 月22 日兩會召開,國內疫情控制措施或逐步解除,壓制近半年出行需求迎來反彈。疫情爆發以來,免除民航發展基金、調減機場起降費等系列措施部分緩解成本壓力,但基本面改善仍賴需求恢復,預計 Q2 凈利潤虧損收窄,Q3 有望實現反彈,重構繁榮拐點臨近。

2020Q1 三大航客座率降幅 13.6~15.0pcts、春秋降幅 19.8pcts,流量大幅下滑導致單位收益不可比。2020Q1 三大航 RPK 同比下降 52%~54%,以南方航空為例,1 月~3月 RPK 分別下降 2.4%、85.1%和 72.3%。2020Q1 三大航座公里收益同比下降 2%~8%,但客公里收益同增 11%~17%,主要由于客座率大幅下調所致。2020Q1 三大航客座率降幅 13.6~15.0pcts,春秋降幅 19.8pcts,疫情嚴重沖擊民航旅客周轉量、導致單位客公里收益不可比。預計 4 月下半月國內線旅客發送量恢復至去年同期近 50%,國內疫情控制措施或逐步解除尤其華北市場轉好,5 月內線旅客發送量延續恢復趨勢,7 月內線需求或恢復至去年同期水平。

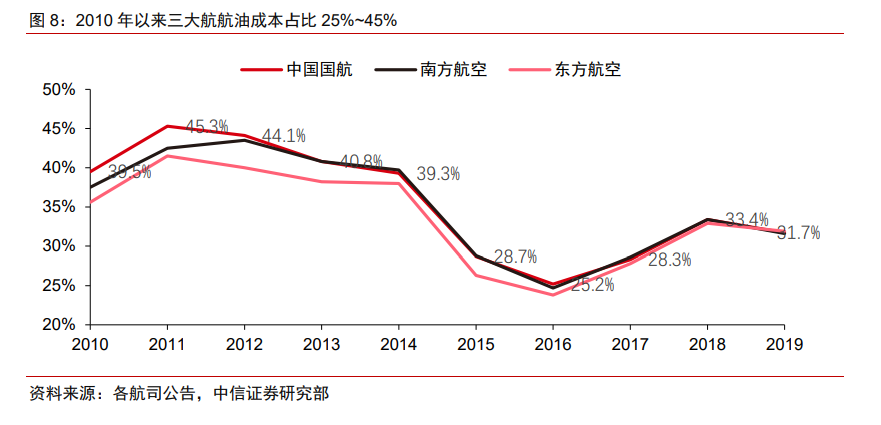

三大航航油成本或降 41.5%~43.5%,低油價背景下內線航班恢復加速,7 月或同比持平。燃油成本為中國航空公司第一大成本項,根據油價高低和具體公司不同,2010 年以來占營業成本的 25%~45%。疫情導致航司面臨大面積停飛,Q1 民航業共完成運輸總周轉量下降 46.6%,三大航耗油量下降疊加 3 月航油出廠價降 13.7%,我們預計 Q1 三大航航油成本下降 41.5%~43.5%,春秋降幅 22.6%。4 月、5 月航油出廠價分別下降 38.7%、66.9%,中信證券研究部石化組預計 2020 年布油中樞 45 美元/桶,預計全年三大航航油成本降幅或 15%~ 25%。目前內線航班執行率仍存較大空間,供給釋放刺激需求尤為重要,油價下跌推動覆蓋變動成本概率大幅上升,預計 7 月國內航班量基本恢復至去年水平。